Před pár měsíci měsíců jsem zde poukazoval na to, že zisky firem v USA s příchodem inflačních tlaků netrpí, ale naopak. Jinak řečeno, korporátní sektor svými zisky inflační tlaky netlumí, ale přidává jim. Nyní se v této souvislosti stále více objevuje výraz greedflation, který by šlo přeložit jako hamižflace. K ní pár poznámek.

1. Hamižflace a ULC: Akciový stratég Albert Edwards v souvislosti s uvedeným tématem připomíná slova Adama Smithe. Ten ve své poměrně známé knize z roku 1776 píše mimo jiné o tom, že „obchodníci a výrobci si stěžují, jaký mají vysoké mzdy dopad na ceny, a tudíž na pokles prodávaného množství zboží doma i v zahraničí. Nic ale neříkají o tom, jaký dopad mají jejich zisky, stěžují si jen na jiné lidi“.

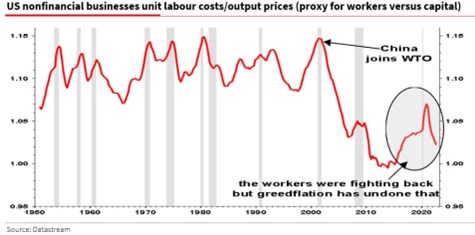

Je tedy zřejmé, že jde o téma a ukazování prstem prolínající se staletími. Následující graf se namísto osmnáctého století už zaměřuje „jen“ na posledních pár desetiletí. Ukazuje to, co pan Edwards považuje za aproximaci tématu „zaměstnanci vs. kapitál“. Tedy jednotkové náklady práce ULC*:

Zdroj: Twitter

V grafu vidíme, že poté, co Čína vstoupila do Světové obchodní organizace, začal pokles ULC. Mezi ekonomy se přitom diskutuje o tom, proč již pár desetiletí klesá podíl mezd na celkových příjmech (tj. roste podíl zisků) – svou roli zřejmě hraje souhra několika vzájemně propojených faktorů, včetně globalizace (i ona Čína), automatizace, rostoucí tržní síly firem, klesající síly odborů apod. Spíše bych tak tvrdil, že nejen Čína, ale celá souhra těchto faktorů vedla k dlouhodobému poklesu ULC patrnému z grafu. Pokles pak končí obdobím, kdy se ULC začaly opět zvedat (cca 2013), ale vše ukončila ona hamižflace. Která nahrává spíše firmám.

2. Hamižflace a monetární politika: Z podobných grafů lze odvozovat řadu různých příběhů a teorií, některé jsou podle mne hodně kontraproduktivní. Většinou zavání tématy jako třídní boj a podobně. Já bych v souvislosti s obrázkem jen připomněl, že oné hamižflaci předcházelo období uvolněné fiskální a monetární politiky, za nimiž explicitně stála snaha o zlepšení životní úrovně všech skupin americké společnosti.

Výsledkem oné politiky je z určitého pohledu pravý opak. Vysoká inflace do nemalé míry zažehnutá touto stimulací spoluvytvořila prostředí, v němž ULC opět klesají. Může to být připomínka, že sociální inženýrství se i ve svých jemnějších podobách nemusí vyplácet. Fed tak pod tlakem jím spoluvytvořené situace fakticky úplně překlopil svůj postup: Z podpory mezd u všech příjmových skupin se rychle stal boj proti potenciální mzdové spirále (v době, kdy mzdy stále spíše dohání ceny, než aby je tlačily nahoru – viz ULC). Tím se ale fakticky (opět) dostáváme k tomu, zda a nakolik „zautomatizovat“ politiku centrálních bank.

3. Místo boje mazání hranic: Současná inflace je cyklickým jevem (pokud našimi činy nebudeme tvrdohlavě trvat na něčem jiném). Vývoj ULC tak bude v delším období dán zase zejména výše zmíněnou skupinou faktorů. U nich najdeme jak argumenty pro strukturální změny (reshoring, změny na trhu práce a přesun vyjednávací síly směrem k zaměstnancům...), tak proti nim (automatizace, rostoucí tržní síla v některých odvětvích..). A co s oním tématem „práce vs. kapitál obecně“?

V krátké odpovědi mírně parafrázuji Einsteina s tím, že „žádný vážný problém nemá řešení na té úrovni, na které vznikl“. A jako parciální řešení se místo třídních bojů, potyček a přetahovaných nabízí opak. Tedy třídní fúze a mazání hranic, kdy se ze zaměstnanců stávají akcionáři. Forem to může mít více, i zde existují ty méně šťastné. Viděli jsme je například během vlny nedávných meme-spekulací. Čímž jsem zpět u první věty tohoto posledního odstavce.

*Jednotkové náklady práce měří náklad práce upravený o produktivitu. Rostoucí odměny doprovázené odpovídajícím růstem produktivity tedy tyto náklady nezvyšují. Pokud ULC rostou, mzdy se zvyšují více než by odpovídalo produktivitě a v logice/interpretaci uvedené výše má navrch „práce“. Pokud ULC klesají, je to „kapitál“.