Zlato prodlouží svou rekordní rally díky “masivnímu znehodnocení měny” a očekáváním ohledně další ekonomické stimulaci centrálních bank. Myslí si to analytici společnosti SkyBridge Capital, která cenný kov opětovně přidala do svého portfolia po jeho vyřazení v roce 2011.

„Když přemýšlíme o měnovém znehodnocení, otázkou je, vůči čemu dolar oslabí. A když se rozhlédneme kolem světa, je těžké se pro některou z alternativních měn nadchnout,“ říká Troy Gayeski, investiční ředitel a seniorní portfolio manažer. „Takže zlato je očividně přirozenou náhradní měnou,“ dodává Gayeski.,

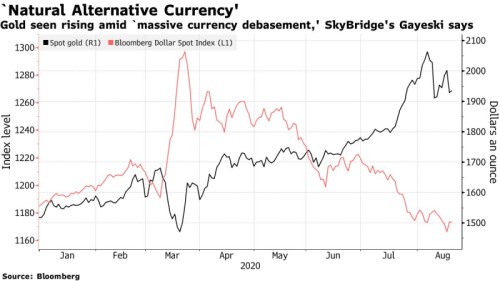

Zlato v posledních měsících vzrostlo na nový rekord výrazně nad hranicí 2000 dolarů za trojskou unci, podpořeno masivní podporou americké centrální banky ekonomice zasažené pandemií koronaviru. Část zisků sice cenný kov v průběhu srpnu upustil, sázky na ztrátu hodnoty papírových peněz ale přetrvávají. Investiční banka považuje zlato za měnu krajní nouze a předpovídá mu další zisky.

Zlato je „poměrně ohodnocené oproti ropě nebo dalším reálným komoditám, nezhodnotilo se ale ani zdaleka takovým tempem, jakým rostla peněžní zásoba v době od předchozího zlatého maxima v září 2011,“ prohlásil Gayeski. „Nepřekvapilo by nás, pokud by se na konci příštího roku pohybovalo v rozmezí 2100 až 2200 dolarů,“ dodal investiční ředitel.

Spotová cena zlata se na nový rekord 2075,47 dolarů za trojskou unci dostalo 7. srpna ve chvíli, kdy dolar oslaboval a reálné úrokové sazby poklesly do záporných hodnot. Cena během aktuálního týdne klesla poté, co zápis z Fedu naznačil jeho upouštění od závazku dlouhodobě volné měnové politiky. Hlavním faktorem pro růst ceny zlata je „masivní měnové znehodnocení, především v USA,“ myslí si Gayeski.

Zatímco nejnovější kolo jednání o dalším kole fiskální pomoci americké ekonomice dohodu ještě nepřineslo, Fed letos již nafoukl svou bilanci o přibližně 2,8 bilionu dolarů. varuje, že americká politika podněcuje obavy z měnového znehodnocení.

Americká centrální banka nejspíše dále navýší své nákupy aktiv a další fiskální podpora je na obzoru také, říká Gayeski. „Všechny tyto argumenty hovoří pro pokračování býčího trhu na zlatě, opětovně podporované především růstem peněžní zásoby a znehodnocováním dolaru, a ne obavami z reálné inflace,“ pokračuje Gayeski. „Nadto, očekávejte pokračující inflaci aktiv dlouho předtím, než se reálná inflace objeví,“ dodává portfolio manažer.

Zdroj: Bloomberg