Aktualizováno Inflace v eurozóně nečekaně prudce poklesla zpátky pod cíl ECB z 2 % na 1,5 %. To není pro ECB nijak příznivá zpráva zvlášť proto, že poklesla i jádrová inflace očištěná o ceny potravin a energií, která odráží sílu domácích inflačních tlaků. Ta sklouzla na 0,7 % - nejslabší úroveň za poslední rok.

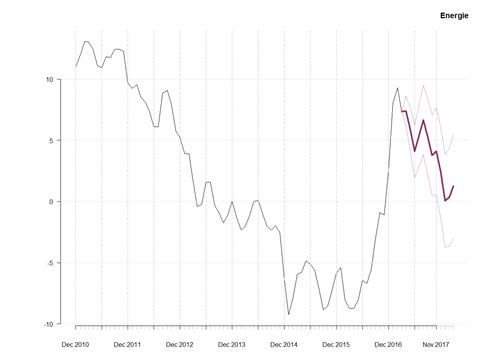

A pokud se v nejbližších měsících nepostaví na nohy, bude se inflace od 2% cíle ECB dál vzdalovat. Meziroční dynamika cen energií i potravin totiž již v březnu začala zvolňovat a v druhé polovině roku půjde pravděpodobně dál dolů. Na začátku roku 2018 by se proto inflace měla ustálit v okolí svých jádrových složek. Pokud ji tedy rychlejší mzdy, silnější poptávka a průsaky z vyšších cen energií nepomohou vzhůru, může se inflace pohybovat za rok opět v okolí 1 % (viz graf níže).

Situace ale nemusí být tak černá. Nezaměstnanost dál klesá a domácí poptávka vypadá velice robustně, a to nehledě na řadu politických rizik. Pokud by tento trend pokračoval a jádrová inflace by začala postupně růst, dovedeme si představit, že ECB v druhé polovině roku bude uvažovat nad dalším osekáním politiky kvantitativního uvolňování. Pak by se mohla pomalu chýlit ke konci politika levného eura. Takový obrat ale v tuto chvíli není na pořadu dne. A pokud půjdou v tomto roce dál vzhůru sazby v USA, má dolar podle nás stále potenciál na frontě s eurem zabodovat.