Po roce 2008 se objevila řada těch, kteří „předpověděli“ finanční krizi. Z mého pohledu to ale byl někdy spíše efekt porouchaných hodin, které také dvakrát denně ukazují správný čas. Tj. pokud někdo neustále predikoval problémy, neřkuli krize, občas to vyšlo. To jako úvod k dnešní úvaze o „pokřivených trzích“.

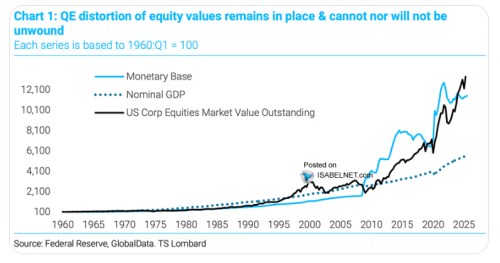

TS Lombard k následujícímu grafu píše, že pokřivení trhů kvantitativním uvolňováním je tu stále, nemůže odejít a neodejde. V tom jsou hned tři informace/názory. Za prvé, že tu vůbec je nějaké pokřivení trhů. Za druhé, že jej způsobují rozvahy centrálních bank, respektive asi hlavně Fedu. A za třetí, že předchozí nákupy aktiv nebyly doposud z hlediska onoho pokřivení eliminovány následnými prodeji a ani nebudou.

Podívejme se nyní na graf samotný a co je v něm. Najdeme vývoj monetární báze, nominálního produktu a celkovou kapitalizaci amerických akciových trhů. Kde lze nalézt nějakou známku pokřivení trhů? Má jí zřejmě být to, že kapitalizace se utrhla od nominálního produktu. Jinak řečeno, roste jejich poměr, který je prý i oblíbeným valuačním měřítkem pana Buffetta. Mým ne, protože tento poměr by měl „přirozeně“ růst. Ukáže to následující příklad:

Nominální produkt by mohl trendově růst o 4 %, tedy reálně o 2 %, k tomu 2 % inflace. Výnosy desetiletých vládních dluhopisů by pak modelově byly také na 4 %. S 5% rizikovou prémií akciového trhu máme požadovanou návratnost akcií na 9 %. Pokud by byl dividendový výnos 2 %, ceny akcií by měly dlouhodobě v tomto modelu růst o 7 % (tedy o požadovanou návratnost nepokrytou dividendami). Tam je růst sahající o celé 3 procentní body ročně více, než růst nominálního HDP. Tato mezera by se uzavírala, pokud by klesala riziková prémie trhu a/nebo se zvyšoval dividendový výnos. Až na hodně výjimečné situace by ale byla stále pozitivní. A kapitalizace trhu by stále „přirozeně“ rostla rychleji, než produkt.

Výše uvedené samozřejmě neříká, že kapitalizace nemůže růst, či nevzrostla příliš rychle relativně k produktu. Jenže na tuto diskusi je lepší přesunout se třeba k PE, či poměru cen k toku hotovosti, o kterém jsem hovořil včera. V principu bychom museli nyní dokazovat, jak velkou část současných historicky vysokých valuací nyní způsobují vize a příběhy spojené s AI a dalšími technologiemi. A jak moc předchozí QE.

V principu si v tomto ohledu každý může tvrdit, co chce, nějak objektivně určit to nelze. Můžeme také třeba poukazovat na nízké spready na korporátních dluhopisech a na zlato a tvrdit, že se na nich také projevuje stále vysoká „likvidita“. Tedy i to, že u QE hlavní roli hraje zásoba a ne tok (tedy absolutní výše rozvahy Fedu, ne to, že z QE se stalo QT“. Jenže třeba výnosy desetiletých vládních dluhopisů, kterých by se rozvaha Fedu měla týkat nejvíce, jsou na 4,1 %. Což lze těžko považovat za nějaké ultranízké výnosy stlačené likviditou (jakkoliv zadefinovanou). Hovoří se také o tom, že meme akcie jsou letos opět v kurzu a moc si nedovedu představit, jak by se do chování drobných investorů promítala výše rozvahy Fedu (sazby jsou zřejmě stále v restriktivní oblasti). A asi by se toho našlo více, včetně cen řady komodit.

Zdroj: X

Jak se říká, věci se mají dělat jednoduché, ale ne příliš. Rozvaha Fedu může být v poměru k HDP stále nad nějakým historickým standardem (i když těžko vybrat jakým). Může to působit nemístně stimulačně i přesto, že rozvaha se zmenšuje (QT). Tato stimulace může být vychýlena směrem k cenám na kapitálových trzích a hrát tu nějakou roli. Tak silného prohlášení, jaké doprovází onen graf, bych se ale já vyvaroval. I ve vědomí toho, co se všechno čeká od AI. A také se mi zdá evidentní, že bubliny si investoři jsou schopni vesele nafukovat i bez jakýkoliv pomoci odjinud.