Když jsme tu trochu uvažovali nad tématem „jaké výnosy dluhopisů by dolehly na akcie“, dívali jsme se na scénáře výnosů a růstu od Goldman Sachs. Byly doby, kdy nebylo zase tak důležité dodávat k nim očekávaný vývoj inflace. Ale již pár let jsou ty doby pryč. Dnes tedy predikce GS týkající se inflace a pár poznámek k nim.

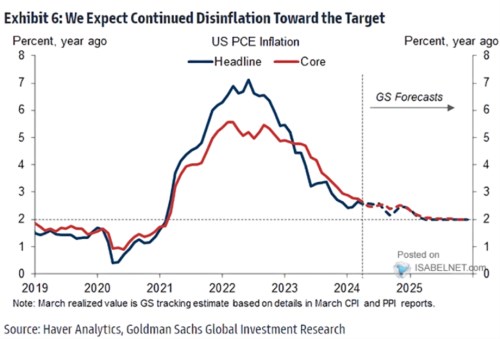

Následující graf ukazuje historii a predikovanou budoucnost tzv. PCE inflace, která by měla být právě tím, co nejvíce sleduje americká centrální banka. U jádrové i celkové inflace bude letos podle GS panovat cca stagnace. V tom smyslu, že na konci roku se bude nacházet na podobné úrovni, jako nyní. A pak nastane celkem rychlý pokles na 2 %, která jsou cílem centrální banky:

Zdroj: X

Celkově tedy predikce GS hovoří o poklesu výnosů desetiletých vládních dluhopisů něco nad 4 %, reálný růst by se měl pohybovat kolem 2 % a inflace by také měla mířit k tomuto číslu. Což je docela učebnicový rovnovážný stav, kdy by ekonomika rostla u potenciálu, inflace byla u cíle Fedu a nominální výnosy dluhopisů se nacházely blízko růstu nominálního. Mně se takové nekomplikované predikce líbí. Trochu otázka u nich je, zda by Fed letos snižoval sazby, když by docházelo k oné letošní inflační cca stagnaci. Přesněji řečeno, zda by mu stačila jako přesvědčivý důkaz, že směr u inflace trendově míří skutečně dolů.

Jak tu ale občas píšu, sazby jsou vlastně pro akcie až na druhém, či třetím místě, na prvním je růst a nominální výnosy dluhopisů. U růstu pak v první řadě nejde o celou ekonomiku, ale o růst zisků a hlavně volného toku hotovosti obchodovaných firem. Zde mimochodem podle některých indicií dochází k rozevírání mezery – zdá se, že tok hotovosti je relativně k ziskům výše, než tomu bylo v minulosti. Valuační násobky založené na volném cash flow tudíž nejsou zdaleka tak vysoko, jako třeba tradiční poměr cen k ziskům PE. Co samotný růst zisků? I tomu se v GS samozřejmě věnují a predikce připomíná následující graf:

Zdroj: X

GS je ohledně ekonomického růstu optimističtější, než pomyslný konsenzus, ale u zisků platí opak. Hovořím o roku 2025, kdy je růst očekávaný v GS méně než poloviční ve srovnání s konsenzem. Pokud by přitom v tomto roce měly zisky najíždět na nějakou udržitelnou růstovou dráhu, ony rozdílné odhady by implikovaly masivní rozdíl ve valuacích akcií. A 5 % růst zisků (a zřejmě ani 2 % potenciál ekonomiky) se moc nerýmují s vidinami velkého produkčního potenciálu nových technologií. V GS na něj tedy možná moc nevěří. Nebo alespoň ne v následujících cca dvou letech.

Každopádně i dnes popsaný scénář ukazuje, že investiční diskuse omezující se pouze na inflaci, na sazby, či třeba růst jsou jen výsekem celého příběhu – ve scénáři GS může potěšit predikovaný vývoj inflace (a tudíž i pokles výnosů dluhopisů). Ale opak může platit o růstových očekávání u zisků.