Predikovat vývoj na akciovém trhu v následujících deseti letech je svým způsobem lehčí, než předpovědi pro následující rok. Jako relativně slušný indikátor tu totiž doposud mohl být současný poměr cen k ziskům, který „funguje“ mnohem lépe právě v delším období. A co takový poměr kapitalizace k produktu, o kterém jsem tu hovořil minule?

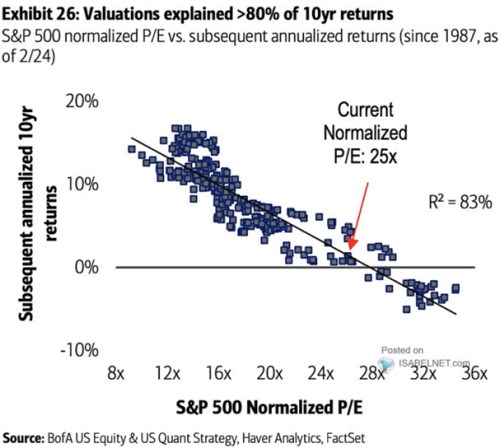

BofA na základě následujícího grafu tvrdí, že valuace doposud vysvětlovaly 80 % desetileté návratnosti akcií. To je dost. Základem jsou přitom data od roku 1987 – desetiletá návratnost a výchozí normalizované PE (poměr cen k ziskům). Půjde tedy zřejmě o PE počítané na základě zisků z několika posledních let, přesněji řečeno z jejich průměru. Toto PE nyní dosahuje hodnoty 25 a historická korelace by pak naznačovala, že průměrná roční návratnost amerického trhu v následujících deseti letech nebude výrazně nad nulou:

Zdroj: X

Poukázat můžeme samozřejmě na to, že přímka v grafu není dokonalá. Ale ani body odchylující se od ní nejvíce nahoru nyní na nějakou vysokou návratnost neukazují. I v této souvislosti bych ale rád poukázal na své nedávné dvě úvahy. Ty, ve kterých jsem poukazoval na rozdíl ve valuacích založených na ziscích na straně jedné a volném toku hotovosti FCF na straně druhé. V druhém případě se totiž na rozdíl od prvního nyní pohybujeme jen mírně nad historickým valuačním standardem. Což by v souvislosti s výše uvedeným grafem hovořilo pro výrazné „tentokrát jinak“.

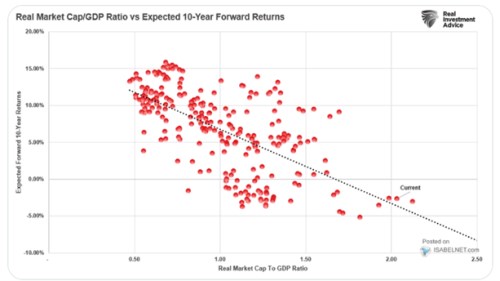

Graf podobný tomu dnešnímu založený místo PE na P/FCF k dispozici ale nemám. Co naopak nabídnout mohu je jeho obdoba založená na poměru kapitalizace akciového trhu k produktu:

Zdroj: X

O poměru kapitalizace k produktu jsem tu psal včera s vysvětlením, proč bych jej za bernou minci nebral. Dnešní graf to potvrzuje i na rovině budoucí návratnosti. Ale pokud by někdo na tuto proměnnou důraz kladl, při současných valuačních úrovních by implikovala budoucí ztráty ve výši cca 3 %. Pokud by pak akcie měly vynášet cca 10 % (bezrizikové

sazby plus nějaká standardní riziková prémie), musel by při obráceném čtení grafu poměr kapitalizace k produktu dosahovat hodnoty kolem 0,6. Tak tomu bylo naposledy v první polovině devadesátých let (a krátce během finanční krize) – viz včerejší článek.