Malé firmy v USA jsou stále velmi levné. Tedy pokud jejich valuace měříme relativně k velkým americkým firmám. Velmi levné jsou na relativní bázi třeba i čínské akcie – v porovnání s valuacemi v celém světě. Dnes o tom, jak to vypadá konkrétně a o valuační relativitě.

V roce 2013 se do médií dostaly závěry studie, podle kterých rychlost světla nemusí být konstantní. Pokud by tomu tak bylo, fyzika by ztratila jeden z klíčových pevných bodů. Ekonomie a finance si o nich mohou nechat jen zdát, protože ty stojí na relativitě jevů. Dobrým příkladem jsou právě valuace, tedy poměry cen akcií k něčemu, co je považováno za relevantní ukazatel hodnoty. Většinou jde tedy o zisky, v lepším případě o tok hotovosti, v horším o tržby, či dokonce počty uživatelů a podobně.

Na trhu jako celku se používá nejčastěji tzv. PE, tedy poměr cen k ziskům generovaným za poslední rok, či spíše ziskům odhadovaným pro rok následující. Pokud tedy cena akcie, či indexu dosahuje třeba 100 a zisky jsou 10, PE je 10. Což samo o sobě nic moc neříká – potřebujeme nějaký kontext, relativní srovnání, které by řeklo, zda je 10 hodně, či málo. Žádný pevný bod tu přitom nemáme, takže pro srovnání se nejčastěji používá historie, porovnatelná aktiva, či fundament (to, co by implikoval pro „férové“ PE).

U fundamentu by mohl vznikat dojem pevného bodu – z bezrizikových výnosů, rizikových prémií a očekávaného růstu zisků jde úplně přesně spočítat férový dividendový

výnos. Pokud přidáme poměr zisků a dividend, máme férové PE. Jenže růst zisků je jen odhadem a to samé platí o rizikových prémiích. Ve výsledku tak o žádný pevný bod opět nejde.

Následující graf pak porovnává valuace malých firem s valuacemi těch velkých. Nejsme tu sice už na lokálním dnu, ale historicky jsou malé firmy z tohoto pohledu stále hodně levné:

Zdroj: X

Druhý graf ukazuje mimořádnou relativní levnost čínských akcií. Jejich PE je nyní na méně než 60 % PE světových trhů a ještě nedávno byly valuace rekordně nízko:

Zdroj: X

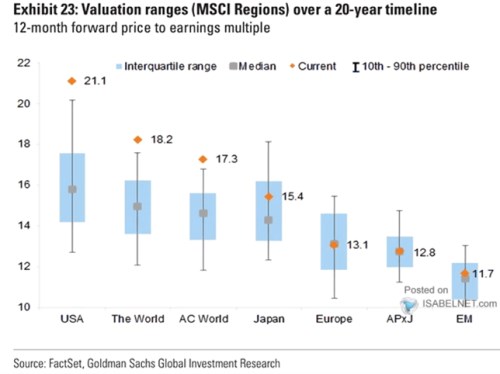

Výše uvedené tedy hovoří o extrémech, je to ale jen informace typu „Pepa je o 10 % nižší, než Karel“. Dnešní třetí graf ukazuje ještě „výšku Karla“, tedy aktuální valuace světových trhů (a porovnává je s jejich historií). Z tohoto obrázku vidíme, že index MSCI US, se kterým jsou srovnávány valuace malých firem v prvním grafu, je nyní se svým PE extrémně vysoko. A znatelně nad historické standardy táhne i valuace světových trhů, ke kterým je porovnávána ona Čína. V posledním grafu najdeme i rozvíjející se trhy EM, kde Čína hraje významnou roli. A ty jsou nyní valuačně historicky cca na svém. Do nemalé míry jsou tak některé aktiva relativně levná, protože jiná jsou se svými valuacemi hodně vysoko.

Zdroj: X