O inverzi výnosové křivky se často hovoří jako o indikátoru blížící se recese. V posledních desetiletích jím ale z mého pohledu bylo spíše opětovné vynoření se z inverze. Což je téma aktuální a můžeme se i ptát, jak se během takového vlnění výnosové křivky chovají akcie?

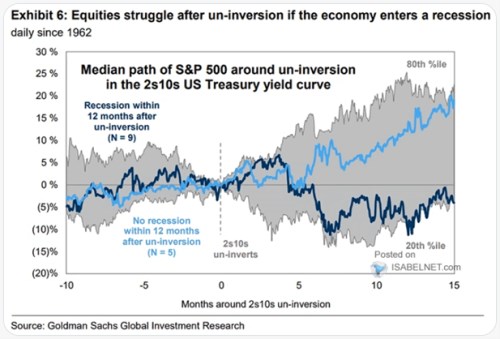

1. Akcie a reinverze: v následujícím grafu ukazuje chování indexu SPX kolem bodu, kdy se výnosy desetiletých vládních dluhopisů dostaly opět nad výnosy dluhopisů dvouletých (deinverze*). Celkové poselství grafu je podobné, jako u pohledu na chování trhu při prvním poklesu sazeb: Akcie mají tendenci růst, ale nesmí přijít recese:

Zdroj: X

Snižování sazeb i deinverze tažená poklesem výnosů krátkodobých dluhopisů může být vyvolána právě obavami z recese, tekže jde o úzce propojené jevy a proměnné. Do obrázku zapadá i to, co jsem psal v úvodu – z určitého pohledu na historii recesi neindikuje inverze křivky, ale až její deinverze. Každopádně letos se o recesi nemluví zdaleka tolik, jako minulý rok – kdy byla mimochodem za jeden z hlavních argumentů používána právě inverze. Konsenzus nyní hovoří o postupném náběhu tempa růstu na 2 % (po jeho ochlazení v Q1) a třeba zmíněný hovoří o 2 % růstu už od Q1.

2. Načasování deinverze: Odhadnout nějakou stabilní úroveň výnosů desetiletých vládních dluhopisů jde třeba na základě odhadu trendového/potenciálního nominálního růstu ekonomiky (ukazoval jsem nedávno). V kostce: S cca 2 % potenciálním růstem a cca 2 % inflací by nominální růst dosahoval 4 %. Pokud by výnosy měly snahu držet se na jeho úrovni (určitá historická tendence), byly by také u 4 %.

O sklonu výnosové křivky se často uvažuje jako o rozdílu mezi desetiletými a dvouletými vládními dluhopisy. Pokud by ty dlouhodobé měly tedy výnosy na 4 %, což je zhruba i nyní, je pak už „jen“ otázkou, kdy se výnosy těch dvouletých dostanou pod tuto úroveň. Nyní se nachází na 4,3 %, tudíž zase tak daleko k ní nemají. Významný pak bude pro jejich další posun vývoj sazeb Fedu. To je téma samo o sobě, já bych v tuto chvíli zmínil jen jednoduchou logiku: Pokud si to letošní růst i při současných sazbách skutečně zamíří blízko k 2 % a potenciál by byl také u 2 %, motivace k nějakému většímu snižování moc být nemusí.

*Dříve jsem pro vynoření se z inverze používal výraz reinverze. Ale nyní se mi zdá, že ten by implikoval spíše výnor a opětovný ponor do inverze. Inspirován popiskem ke grafu od GS bych tak navrhoval deinverzi.