Pokud na akciovém trhu slyšíme, že něco je levné, je dobré dobře vnímat, co se tím vlastně myslí. Většinou jde o vyjádření toho, že valuace daného aktiva jsou (i) nízko relativně k historii a/nebo (II) relativně k něčemu jinému. Což ale nutně neznamená, že věc je levná z hlediska skutečného fundamentu – s ohledem na tok hotovosti a požadovanou návratnost. Credit Suisse nyní tvrdí, že mimořádně levné jsou hodnotové akcie...

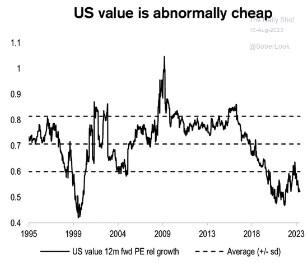

Credit Suisse v komentáři k následujícímu obrázku píše, že hodnotové akcie v USA jsou mimořádně levné. Tato levnost je zde měřena v porovnání k valuacím růstových titulů. Svůj vrchol si v tomto smyslu hodnotové tituly užily kolem roku 2009, kdy se jejich poměry cen k ziskům PE pohybovaly nad PE růstových akcií. Tj., hodnotové tituly měly vyšší valuace, než růstové, což je docela exotika. Však také dlouho netrvala. Nyní je pak relativní PE hodnoty opět dost nízko. A nepotvrzuje se opakovaně kolující teze, že nastává úsvit této skupiny akcií – růst relativních valuací z předchozího dna byl jen krátkodobý a nyní křivka opět klesá:

Zdroj: X

Za jeden z hlavních tahounů valuací u růstových akcií bývají považovány sazby, přesněji řečeno výnosy dlouhodobějších dluhopisů. Tok hotovosti těchto firem je totiž svým pomyslným těžištěm posunut více do budoucna a je tak při diskontování na současnou hodnotu citlivější na změny sazeb než aktiva s nižší durací.

Během korekce růstových titulů a jejich valuací v minulém roce tak začalo být houfně poukazováno právě na to, že aktiva s vyšší durací jsou citlivější na pohyb sazeb než ta, která mají duraci kratší. Nejde o názor, jde o čistě technickou věc. Nicméně krátkodobé sazby jsou nyní ještě výše, o dlouhodobých to platí také, ale minimálně část růstových firem a akcií si vede opět výtečně. A jak vidíme v grafu, relativní valuace hodnoty navzdory sazbám opět klesají, namísto toho, aby v takovém prostředí dál rostly.

Vysvětlení je zřejmě v jádru jednoduché – technologické firmy jsou prvními, které by měly těžit z nových technologií a jelikož se o jejich obrovském potenciálu nyní velmi hovoří, těží z toho právě tento sektor. Tento efekt pak svou silou převažuje nad efektem sazeb, což jen ukazuje, o jak velkou věc se u nových technologií v očích investorů jedná. Minimálně odložen tím byl i onen neustále očekávaný „návrat hodnoty“.

K tomu mohlo na trhu dojít i ke strukturální změně na straně investorů – podle některých názorů hodnotoví investoři už „nejsou“. Tady ale může být namístě si připomenout, že tradiční rozdělování akcií na růst/hodnota je poněkud zavádějící. Tedy pokud předpokládáme, že i u růstových titulů většině investorů jde nakonec také o to, jaký tok hotovosti budou přinášet.

Pak jsou všechny akcie „hodnotové“ – je u nich hledána skrytá hodnota. Jen v jednom extrému s tím, že je ukryta v nedoceněném budoucím vysokém růstu. A v druhém extrému v nedoceněné současnosti (pak je tu mimochodem také velká skupina „mezi“, kam může patřit třeba i takový drobek, jako Apple). Z tohoto pohledu hodnotoví investoři nezmizeli, ale začali hledat jinde.