Před časem jsme se dívali na to, jak se americké akcie obvykle chovají poté, co centrální banka v daném cyklu naposledy zvedne sazby. Dost tu záleží, jaký zrovna panuje inflační režim (a tudíž na tom, na jaká historická data se díváme). Co pak říká pohled na chování akcií kolem inflačního vrcholu?

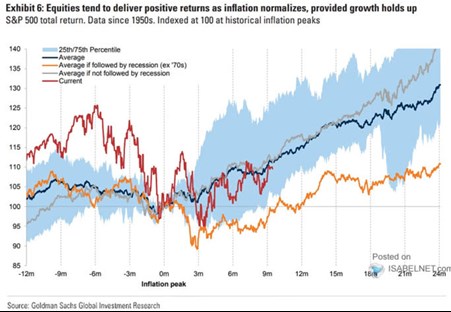

Modrá křivka v následujícím grafu ukazuje průměrné chování akcií kolem inflačního „bodu nula“. Tedy onoho vrcholu. Podle křivky mají akcie tendenci blízko tohoto bodu otáčet směrem nahoru a poměrně soustavně se tohoto nového trendu držet. Podobně hovoří šedá křivka, která vybírá období, kdy po dosažení inflačního vrcholu nepřišla recese:

Zdroj: Twitter

Pokud ovšem po dosažení bodu nula přichází recese, akcie s růstem tolik nepospíchají. Přesněji řečeno, nejdříve znatelně korigují. Pokud bychom pak předpokládali, že v současném cyklu byla nejvyšší inflace zaznamenána před cca 9 měsíci, tak dosavadní chování akciového trhu si bere trochu z obou zmíněných možností. Tedy korekci i celkový růst (a vše výrazně volatilnější než ony průměry).

Téma recese je již nějakou dobu na trhu hodně populární. Na ekonomický útlum mohou ukazovat indikátory jako je inverze a opětovné napřimování výnosové křivky. Akcie samotné jako vedoucí indikátor ale podobnou řečí moc nehovoří. Nemám ani tak na mysli onu červenou křivku, která se přece jen více blíží modrému průměru. Spíše bych v této souvislosti poukázal na valuační násobky, popřípadě konsenzus týkající se očekávaných zisků. Nebo akcie s recesí počítají, ale jen mírnou, následovanou dlouhodoběji hodně přívětivým akciovým prostředím.

S vrcholem inflace by měl úzce souviset i vrchol sazeb. V úvodu jsem zmínil, že chování akcií kolem tohoto druhého vrcholu v minulosti hodně záleželo na tom, v jaké inflačním prostředí přišel. Pokud byla inflace (už) nízko, akcie měly znatelnou tendenci k růstu. Pokud ovšem sazby dosáhly vrcholu v době vyšších inflačních tlaků, platil opak. Podobně jako u názorů na recesi se pak (snad nevyhnutelně) vytvořily i dva názorové tábory u sazeb. Podle jednoho už Fed udělal dost, podle druhého je třeba dál kvalitativně i kvantitativně utahovat. Od toho se pak odvíjí odhady toho, kdy vlastně nastane vrchol v sazbách. Zatím se mi zdá, že zástupci Fedu patří povětšinou do druhého tábora.