Ještě na počátku letošního roku se hovořilo o značně synchronizovaném globálním oživení. Nyní je zřejmé, že tato synchronizovanost a i síla boomu upadá. Možná nejvíce se to projevuje a bude projevovat na měnových trzích.

Příznivce spikleneckých teorií bych mohl potěšit úvahou o tom, jak Američané vypověděli jadernou dohodu s Iránem, zvedli si tím ceny ropy a následně podpořili svou ekonomiku. Ta totiž díky expanzi jejího energetického sektoru již nějakou dobu na vyšší ceny ropy reaguje pozitivně. A zároveň Američané tímto geniálním tahem ještě více zabrzdili ekonomiku evropskou. Čímž posílili své pozice v obchodních potyčkách, které jsou od tohoto týdne již v plném proudu.

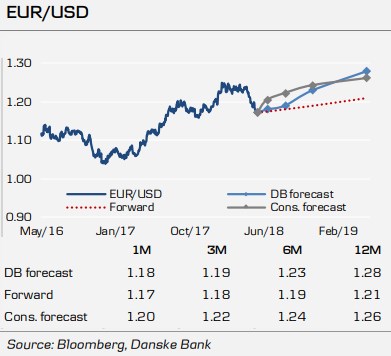

Výše uvedené je jen takovou hříčkou fantazie, která ale ukazuje jeden z dalších důvodů, proč čekat rozevírání růstových nůžek mezi americkou a evropskou ekonomikou. Přidejme politická dramata v Itálii - v zemi, která je dost velká na to, aby dala eurozóně i EU v případě skutečného chaosu dost velkou ránu. A v neposlední řadě to, že eurozóna je měnovou unií do značné míry nefunkční s doposud minimální politickou vůlí ke skutečně smysluplným opravám. Pokud bychom na základě těchto faktorů čekali, že analytici a stratégové začnou razantně měnit své projekce na eurodolaru, zmýlili bychom se - viz třeba následující projekce Danske Bank a také v grafu vyznačený konsenzus:

Danske Bank patří k těm, kteří tvrdí, že krátkodobě může přetrvat relativní síla dolaru. Nicméně v delším období se podle banky a řady jiných mezinárodní tok kapitálu otočí a ten namísto do USA zamíří do atraktivnější Evropy. Jedním z podstatných faktorů by tu měl být růst sazeb v Evropě tažený posunem k monetárnímu utahování a tudíž dobrým růstovým a inflačním výhledem. DB i konsenzus tak hovoří zhruba o tom, že do roka a do dne se eurodolar dostane na úroveň 1,28.

Pokud Evropa nyní prochází jen takovým cyklickým škobrtnutím, výše uvedené dává smysl. Pokud se ale o slovo hlásí opět její strukturální neduhy, půjde o jinou kávu. Nedávno jsem tu poukazoval na to, že evropské akcie mají ve srovnání s těmi americkými jednu teoretickou výhodu – ziskovost evropského korporátního sektoru je relativně k předchozím maximům mnohem níže, než je tomu v USA. Tudíž bychom mohli tvrdit, že v Evropě je mnohem větší potenciál pro růst zisků a cen akcií. Jenže ten má nepříjemnou tendenci se nenaplňovat. Svým způsobem to vystihuje celkový obrázek v evropské ekonomice, i když v nejedné oblasti skutečně nastalo znatelné zlepšení – například fundament periferie na tom je dnes v celku mnohem lépe, než před pár lety.

Měnoví stratégové tedy předpokládají, že za pár týdnů se trend na eurodolaru opět otočí, protože evropská ekonomika jen škobrtla a monetární výhled tu nebude nijak dramaticky přehodnocen směrem k hrdliččím opeřencům. Americké akcie jsou za poslední půlrok asi 3 % v plusu, evropské necelá 3 % v mínusu. S ohledem na vysokou volatilitu trhů posledních měsíců to není zase takový rozdíl. Celkově mi tedy připadá, že na trzích a mezi analytiky vlastně vládne evropský optimismus – minimálně s ohledem na většinu pokrizové historie. Tak ať nedopadne jako onen léta nenaplňovaný optimismus ziskový.