Čína byla krátce po finanční krizi dávána za příklad země, která to s dluhy umí. Jenže stačilo pár let a z premianta se posunula do stavu, který je podle mne (a nejen mne) jedním z nejzranitelnějších bodů světové ekonomiky. Určité znepokojení může podobně jako v řadě jiných zemí budit vývoj vládních dluhů a domácností. Jejich úroveň je sice stále dost nízká, ale trend směřuje jednoznačně nahoru. Skutečný problém ale spočívá v korporátním sektoru (s tím, že hranice korporace/stát tu není tak jasně definovaná).

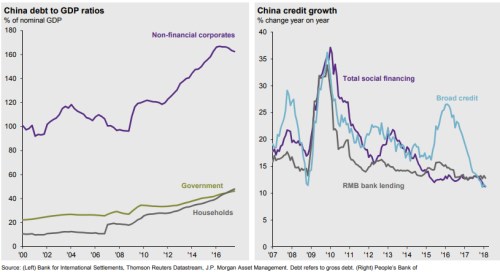

V minulém příspěvku jsme viděli, že zadlužení evropských (nefinančních) korporací se pohybuje mírně nad 100 % HDP a začalo se otáčet dolů. V USA je na úrovni nižší, ale pohybuje se na nových cyklických maximech. Ve srovnání s Čínou ovšem podobná čísla blednou. Jak vidíme z prvního grafu, ještě nedávno dosahovaly dluhy firemního sektoru této země více jak 160 % HDP (druhý graf ukazuje tempa růstu různých kategorií dluhů v celé ekonomice). Přijde skokové „kreativně destrukční“ řešení, nebo se Číňanům podaří celkem mistrovský kousek a tuto bublinu pozvolna vypustí?

Čtenář mi může připomenout, že o Číně jako potenciálně nejslabším článku světové ekonomiky tu píši již dlouho, ale zatím se tato slabost nijak zvlášť neprojevuje. Je samozřejmě možné, že se ve svém hodnocení mýlím, což bych rád, protože krize a kolapsy si mohou přát snad jen profi zkázopravci, kteří touží hlavně po tom, aby se jejich věštby potvrdily. Je ale také možné, že se současným vývojem v Číně je to trochu podobné jako s brexitem: Ani u něj se zatím nenaplňují žádné černé scénáře i přesto, že jejich logika je celkem rozumná. I britská ekonomika se může odmítnout chovat podle našich teorií, nicméně v obou případech je celkem jasná jedna věc: V prostředí neobvykle silného a synchronizovaného globálního boomu se většinou slabé stránky tolik neprojevují. Chleba se bude lámat, až/pokud přijde ta méně příjemná fáze globálního cyklu.

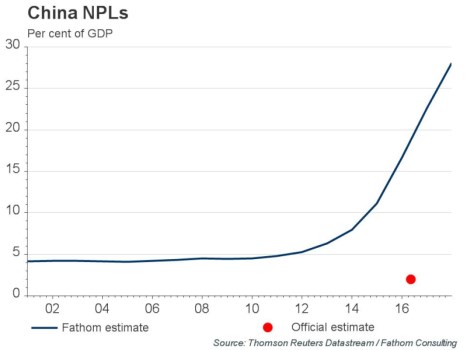

Pokud bych se měl vrátit k čínské dluhové otázce, pak si dovolím tvrdit, že nejde ani tak o to, jaká je výše dluhů (relativně k produktu) – pokud by všechny byly bez problémů spláceny. Jak čtenář asi tuší, mířím k tomu, že rozhodující je vývoj dluhů nesplácených (NPL), či dluhů v ohrožení. Zde pak rychle narážíme na známý čínský jev, kterému můžeme eufemisticky říkat určitá nespolehlivost oficiálních dat. A s tou se lze jen těžko poprat. Odvážní analytici se o to přesto pokouší. Jedním z výsledků je následující graf, kde je červeně vyznačen oficiálně udávaný podíl NPL (vzorných méně než 2 %) a vývoj jejich podílu odhadovaný společností Fathom Consulting:

Fathom se při odhadech drží jednoduché teze: Podíl NPL je závislý na tom, jak se vyvíjí průměrná návratnost kapitálu investovaného čínským korporátním sektorem ROI. Pokud je například průměr ROI na 20 %, tak bude podíl NPL na celkovém objemu úvěrů asi znatelně nižší, než když je ROI třeba na nule. Na základě předpokládaného vztahu mezi ROI a podílem NPL na straně jedné a skutečného vývoje ROI pak Fathom dospěl k oné poněkud znepokojující křivce, která říká, že podíl NPL není na oficiálních a lehce zvládnutelných pár procentních bodech. Ale někde kolem pětiny úvěrů.

Objemově je to tedy podle dnešního grafu a grafů z minulého příspěvku zhruba podobné, jako kdyby špatnými úvěry byla celá polovina dluhů amerického korporátního sektoru. Možná, že podíl NPL je skutečně na oficiálních číslech, nebo jsou čínští kapito-komunisté natolik šikovní, že se s vysokými dluhy a NPL popasují bez větších turbulencí. Určitá skepse je ale podle mne stále namístě i přesto (nebo vlastně právě proto), že globální boom zvedá stejně jako příliv všechny „lodě“ bez ohledu na jejich stav.