Co to je vlastně růstová akcie? Odpověď by měla být triviální: Jde o akcii společnosti, u níž se očekává rychlý růst tržeb, zisků a v tom nejlepším případě i toku hotovosti. Odpověď se trochu komplikuje ve chvíli, kdy se zaměříme na zdroj růstu. Počítají se do růstových firem jen ty, které rostou „organicky“, nebo i ty, které dosahují růstu zejména díky akvizicím? Nemluvě o tom, že růstové akcie bývají v podstatě vždy považovány za protipól akcií hodnotových, jako by nemohl existovat žádný průnik mezi těmito dvěma extrémy.

Podle mne bychom tedy měli brát podobná rozdělení na růstové, hodnotové, dividendové a všemožné další tituly s rezervou – jde o určitý úvod do pohledu na danou firmu, který nám může uspořit čas, ale přehnanou váhu bychom mu dávat neměli.

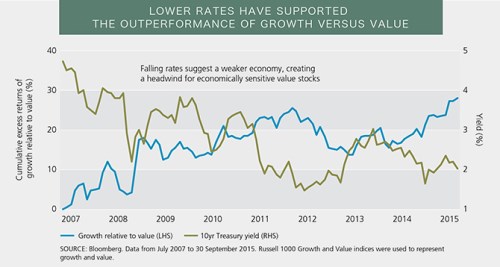

S tímto úvodem v zádech bych se rád přesunul blíže k tématu avizovanému v nadpise: pěti růstovým akciím, které jsou podle některých investorů právě nyní z nějakého důvodu atraktivní. Dříve se ale ještě podívejme na následující graf, který dobře popisuje jednoho z hlavních tahounů (relativní) atraktivity růstu. Modře je v grafu vyznačen výkon růstových akcií relativně k hodnotovým. Jejich relativní návratnost se zvyšovala až do roku 2012, pak přechodně, ale znatelně klesla, zhruba od roku 2014 opět rostla:

Zeleně je v grafu vyznačen vývoj výnosů desetiletých vládních dluhopisů. Ten lze číst mnoha způsoby, já se držím toho, že klesající výnosy značí horší ekonomický výhled (tj., jsou známkou neefektivní, či nedostatečné (!) monetární stimulace) a naopak. Obě křivky dohromady pak říkají, že růstovým akciím se vede lépe (hodnotovým hůře) v prostředí zhoršujícího se ekonomického výhledu. Hodnota naopak těží z lepšícího se prostředí. Příčina může spočívat v tom, že hodnotové tituly jsou často samy o sobě rizikové (jde o firmy „na hraně“) a pokud se k tomu ještě zhoršuje situace v celé ekonomice, je to už příliš mnoho problémů a investoři se otáčí jinam.

První z pěti: Enbridge

Výnosy amerických vládních obligací sice od léta rostou, ale jen mírně a stále se drží dost nízko, takže výše uvedené v současnosti proti růstovým titulům zřejmě nehovoří. Dnes se ze slíbené pětky podíváme alespoň na jeden: Investor Matt DiLallo na stránkách Fool.com hovoří o atraktivitě kanadské energetiky Enbridge.

Její růstová zajímavost by měla být založena na dokončovaném 20 miliardovém investičním projektu. Ten by prý měl zajistit 12 – 14 % roční růst provozního cash flow a to až do roku 2019. Firma může být zajímavá i díky dividendovému výnosu ve výši 3,7 %. V dohledné době má navíc v plánu rozjet další investice do infrastruktury a jejich celková hodnota by měla do roku 2024 dosáhnout 37 miliard dolarů. Patří sem plynovody a ropovody vedoucí napříč Severní Amerikou, či větrné farmy v Evropě. Jak ale ukazuje zelená křivka v následujícím grafu, Enbridge zatím není nějakým extra velkým oblíbencem investorů (jako třeba USC, které se budeme věnovat příště):

Zdroj: Financial Times

I zde bych alespoň krátce doplnil příběh několika čísly a pohledem na „tvrdý“ fundament. Právě ten může možná vysvětlit dosavadní rezervovanost investorů. Firma v roce 2015 generovala na provozu 4,5 miliardy dolarů, ale investovala více než 7,3 miliardy dolarů a k tomu ještě vyplácí poměrně velký objem dividend. Management tak musí naplánovanému růstu hodně věřit, protože současný model znamená, že firma se musí už několik let výrazně zadlužovat. Její beta je sice jen na hodnotě 0,4 (systematické riziko je dost nízko), rozvaha je ale hodně zapáčená a to je ještě mírně řečeno.

Vracím se tak vlastně na začátek – k poněkud obtížné definici toho, co je to vlastně růstová akcie. Dnes tu máme společnost, která by měla znatelně růst díky masivním investicím v odvětví staré ekonomiky. Ty se ale také těžce projevují na síle, respektive slabosti rozvahy (její pravé části). Na další z mnoha odstínů „růstu“ se podíváme příště.