Na společnost jsme se spolu zde již dívali, ale je to už nějaký čas. Motivací k novému pohledu mi je seznam titulů s největším potenciálem překonání trhu, který pro rok 2016 zveřejnila banka . Cynik možná bude tvrdit, že motivace tohoto „sell-side“ kroku je pravděpodobně pochybná, ale i to bychom konec konců mohli zjistit pohledem na fundament této akcie, která se na seznam dostala (viz předchozí příspěvek).

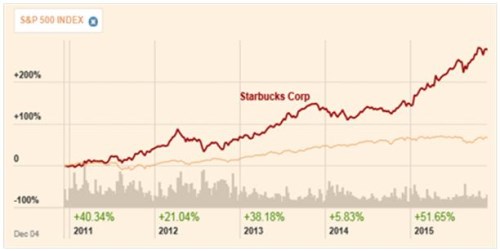

Akcie SB není žádný otloukánek, návratnosti generované v posledních pěti letech jsou v průměru hodně výjimečné (dividendový výnos nyní dosahuje asi 1,3 %). S relativně nízkou betou je přitom požadovaná návratnost akcie pod požadovanou návratností celého trhu, takže sázka na SB byla v posledních letech jednoznačnou trefou do černého:

Zdroj: FT

Starbucks je další „pravítková“ firma – i ona totiž zvedá své tržby jako podle pravítka, u zisků je trend ještě o trochu lepší. Pohled na dosahované návratnosti v nás možná nepovzbudí chuť na kávu (která je podle nich trochu předražená). Ale určitě vzbudí alespoň malou chuť na to, založit si kavárnu. Pokud bychom totiž dokázali dosáhnout stejné provozní a kapitálové efektivity jako , návratnost celkových investic dosáhne 33 % a návratnost vlastního jmění (tudíž námi vložených prostředků) dokonce 50 %. Jinak řečeno, každá vložená koruna se nám do dvou let vrátí a pak už jen syslíme:

Zdroj: FT

Pokud přes výše uvedené nejsme v náladě na zakládání kaváren, zůstaňme u přemítání o tom, zda na tomto byznysu neparticipovat přes . Pokud koupíme jeho akcie, budou se i nás týkat výše zmíněné návratnosti, ovšem už si za ně zaplatíme tím, že cena akcie je znatelně nad její účetní hodnotou. Klíčové pro nás je ale to, zda se nachází pod, nebo nad odhadovanou vnitřní hodnotou. A k ní se nedobereme jinak, než přes odhad toho, kolik peněz je firma schopná akcionářům generovat.

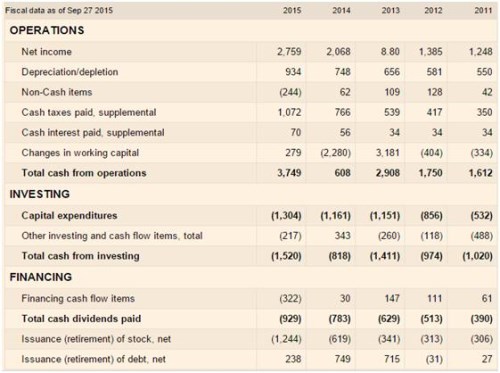

Akcie má sice betu ve výši 0,77 (tj. poměrně nízké systematické riziko), ale cash flow by napovídala mnohem vyšší rizikovosti. Pokud ale dáme stranou výjimečný rok 2014, kdy firma provedla masivní investice do pracovního kapitálu, tak provozní cash flow soustavně roste. Povšimněme si zároveň, že pracovní kapitál je zde často významnou a velmi volatilní položkou.

Zdroj: FT

Na síť kaváren je volné cash flow hodně rozkolísané. V roce 2015 generovala firma po celkových investicích 2,2 miliardy dolarů. V roce 2014 byla firma v záporu, v roce předchozím generovala asi 1,5 miliard dolarů, v roce 2012 asi 800 milionů dolarů. Trendově tedy volné cash flow znatelně roste, ale určit nějaký byť jen krátkodobý standard je zde dost obtížné. Jinak řečeno, tržby společnosti i její zisky velmi hezky a systematicky rostou, ale to, co firma skutečně generuje pro akcionáře, je mnohem proměnlivější.

Při takové proměnlivosti je dobré se podívat na dividendy. Pokud je totiž management rozumný, nastaví je tak, že odpovídají dlouhodobému standardu volného cash flow. SB ve fiskálním roce 2015 vyplatil na dividendách 929 milionů dolarů a provedl odkupy ve výši 1,2 miliardy dolarů. Celkem tedy akcionáři dostali asi 2,2 miliardy dolarů. Jinak řečeno, SB vyplatil v podstatě vše, co vydělal. V roce 2014 to bylo hodně podobné, rok 2013 byl výjimečný, ale v roce 2012 se tento mustr opakoval – firma vyplatila zhruba to, co vydělala.

Valuační úvahy

Výše uvedené nás může uklidnit v tom smyslu, že firma se nesnaží nasbírat laciné body tím, že by soustavně vyplácela více, než vydělá (na rozdíl od jiných – viz mé nedávné příspěvky). Ovšem při stanovení standardu volného cash flow nám to moc nepomůže. Odpíchněme se tedy od dividend. Pokud by měla do nekonečna vyplácet 929 milionů dolarů, je současná hodnota tohoto toku hotovosti 14,2 miliard dolarů (při požadované návratnosti 6,6 %).

Asi nepřekvapí, že tržní kapitalizace je výše, protože nerostoucí dividenda nacházející se hluboko pod volným cash flow roku 2015 je hodně pesimistickým předpokladem. Kapitalizace je dokonce na 91,7 miliardách dolarů, takže při jejím ospravedlňování bychom museli hodně „přitlačit“. Se zmíněnou dividendou se na ní dostaneme jen s dlouhodobým růstem ve výši 5,93 %. Pokud bychom radši použili volné cash flow a za jeho základ si vzali rok 2015, muselo by na ospravedlnění současné kapitalizace toto CF dlouhodobě růst asi o 4,95 %. Pohled na historické růsty tržeb, ziskovosti i cash flow pak naznačuje, že dlouhodobé růsty ve výši 5 – 6 % nejsou žádnou výzvou (viz i následující grafy).

Zdroj: Starbucks

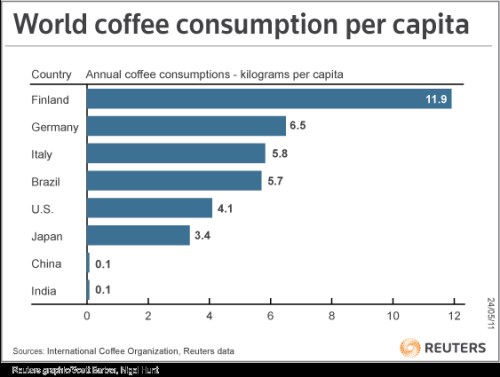

Navíc lze poměrně lehce argumentovat, že ve světě je ještě dost příležitostí k další expanzi. Nabízí se zejména Čína (a podle společnosti i Japonsko). Průměrný Číňan prý vypije pět šálků kávy ročně, ve velkých městech to je však až dvacet šálků za rok. Potenciál Číny a Indie lze také vnímat v kontextu následujícího grafu. Z něj je patrné, že i kdyby se tyto země měly dotáhnout jen na Japonsko, bude to představovat „východní“ kávovou revoluci:

Je tedy vše jasné a růžové? Bohužel ne. Ony implikované dlouhodobé růsty jsou totiž velmi blízko požadované návratnosti. I malé změny v očekávaných růstech tak generují a budou generovat velké změny v hodnotě akcie a pravděpodobně tedy i v její ceně. Kombinace relativně vysokého potenciálního růstu a relativně nízké požadované návratnosti má své klady a může ospravedlňovat i poměrně vysoké valuace (třeba PE ttm ve výši 33,9). Ale má také svá negativa – onu velkou citlivost i na velmi malé změny v očekáváních a požadované návratnosti. SB by tak mimo jiné mohl být poměrně citlivý na růst sazeb, i když nejde o dividendovou akcii, která by sloužila jako alternativa k dluhopisům.