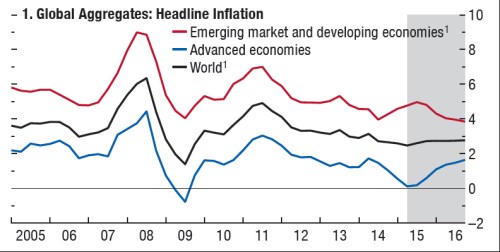

Mezinárodní měnový fond před pár týdny zveřejnil nový globální výhled, v něm mimo jiné nalezneme i projekce inflace na globální úrovni, pro rozvíjející se země (EM) a pro ekonomiky vyspělé (DM). Bez dlouhých úvodů se podívejme na konkrétní čísla. Podle MMF nás do roku 2016 čeká velmi mírný růst inflace na globální úrovni směrem k 3 %. Nejde o nijak dramatické číslo, z historické perspektivy poměrně nízké.

Zajímavé je, jak je tato globální inflace poskládána. Zatímco do roku 2014 se inflace na EM a DM pohybovala podobným směrem (jen na jiných úrovních), po tomto roce se začala situace vyvíjet zrcadlově. V následujících cca 2 letech bychom se tak na DM měli dočkat postupně rostoucí inflace na konci roku 2016 dosahující cca cílových 2 %. Naopak EM budou čelit klesající inflaci. „Čelit“ je lepší výraz než „těšit“ se a důkazem je zejména vývoj v Číně, která postupně převzala štafetu deflačních tlaků od DM (a v nejhorším případě je tam začne zpět „exportovat“).

Zdroj: MMF

Jaké má tento jednoduchý graf investiční implikace? V první řadě je z něj patrné, že se nekoná žádná hypersupermegainflace a pravděpodobně se jen tak konat nebude. Také to vypadá, že se nekoná (klasická) deflace, což je dobře. Zhruba se tak dá říci, že výnosy DM dluhopisů sice mohou růst, ale nemělo by dojít k jejich prudkému nárůstu vyvolanému obavami z vysoké inflace. Někdo to může považovat za prasknutí bubliny, někdo za eliminaci deflačních sázek a normalizaci. Při troše štěstí z této oblasti ale nepřijdou žádné šoky.

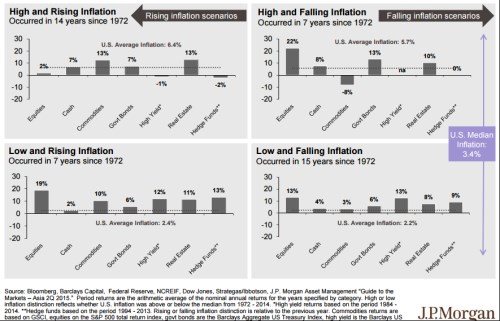

Akciím na DM by se v popsaném prostředí mělo obecně vést dobře – žádné šoky a extrémy rovná se nízké rizikové prémie a „klid na práci“, tentokrát v tom dobrém slova smyslu. Jako spotřebitelé (a také držitelé neropných a nekomoditních akcií) se můžeme radovat i z toho, že uvedený obrázek moc nenahrává plošnému růstu cen komodit. Ty totiž táhne zejména vývoj na EM. Celý pohled si pak můžeme trochu systematizovat díky následujícímu obrázku od . Ten ukazuje aktualizovaný přehled toho, jak si vedou hlavní skupiny investičních aktiv v různých inflačních prostředích. Ta nejsou rozdělena jen na inflaci nízkou a vysokou, ale i podle toho, zda inflace roste, či klesá. Což je v řadě případů klíčový rozdíl. V grafu tedy jdou za sebou pole „vysoká a rostoucí inflace“ až po „nízkou a klesající“:

Zdroj: JPMorgan

Pokud vezmeme za vodítko očekávaný vývoj inflace na DM, jsme na třetím poli „nízká a rostoucí“. Pro akcie by to byl druhý nejlepší scénář, ale zase takovým optimistou nejsem. Valuace jsou totiž obecně dost vysoko a očekávat vysoký růst zisků se plošně asi nedá. Podobně bych s přílišným optimismem varoval i u dalších aktiv, nejvíce se to týká asi vládních dluhopisů. Ale buďme skromní – mělo by stačit, že současné prostředí je pro investice obecně hodně přívětivé. Asi největší známou hrozbou je v tomto smyslu možnost ukvapeného zvedání sazeb a utahování monetární politiky. Jak ukazuje graf, není proč dělat razantní preventivní kroky.

Pokud bychom pak za rozhodující považovali inflaci na EM (což je relevantní zejména pro komodity), jsme v oblasti relativně vyšší a klesající inflace. Pro komodity nic moc (mírně řečeno), pro akcie platí i zde opak. Na EM přitom nalezneme trhy, jejichž valuace nijak vysoko není a zisky jsou stále pod předchozími maximy, takže z tohoto pohledu je zde potenciál vyšší. Je tu ale samozřejmě také Čína, kde se z akciového trhu možná až cíleně vyrábí náhrada za trh nemovitostí a podle toho to vypadá.