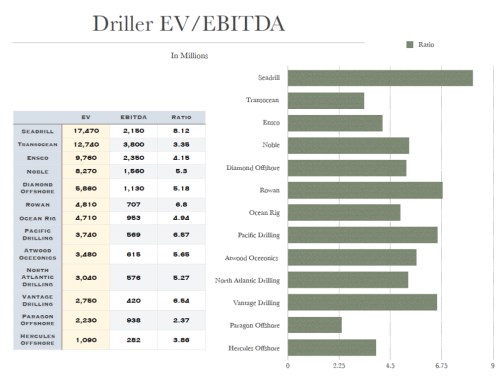

Takový 20 % dividendový výnos může mít za sebou hodně zajímavý fundamentální obrázek. Ukázali jsme si to minule na společnosti Transocean. Co když se ale posuneme k trochu menšímu extrému – dividendovému výnosu ve výši „pouhých“ 11 %? Ten najdeme u další vrtné firmy – . Vývoj cen jejích akcií jsme zkoumali minule spolu s Transocean, dnes se na úvod na srovnání jejich valuací – násobků hodnoty společnosti a zisku EBITDA:

„Vrtači“ mají podle tabulky celkově dost široký rozptyl valuace: Od EV/EBITDA na 2,37 u malého Paragonu po 8,12 u největšího Seadrillu. Už to samo o sobě ukazuje, jak problematické by bylo odhadování investiční atraktivnosti jen na základě podobných násobků. Transocean (3,35) je pak znatelně levnější, než (5,3). Druhá společnost by tak měla být méně rizikovější, mít lepší růstový profil a/nebo by měla mít lepší poměr toku hotovosti k EBITDA (její EBITDA by byla „výživnější“). má skutečně znatelně nižší betu (1,36 ku 1,88) a zbytek napoví následující řádky.

Tržby dovedla do roku 2013 zvyšovat, minulý rok už spíše stagnovaly, ale čistá ziskovost rostla. S návratností to také není tak tristní jako u Transocean, ROE se pohybuje na 12,5 %, ROI na 6,5 %.

Zdroj: FT

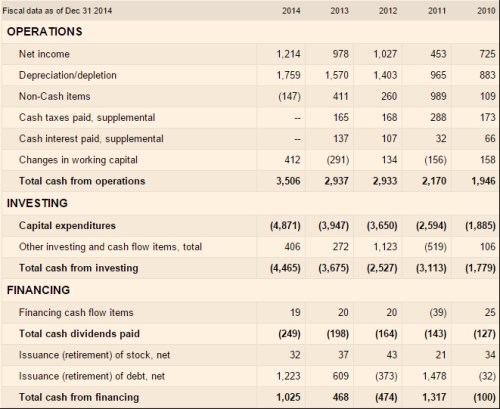

Pohled na tok hotovosti ale budí ještě větší rozpaky, než tomu bylo u Transocean. V tom smyslu, že zatímco Transocean „jen“ vyplácí dividendy, na které z části nevydělává, nevydělává na žádné dividendy. A přesto je platí. Její provozní tok hotovosti sice minulý rok vzrostl na 3,5 miliardy dolarů, ale investice se vyšplhaly na 4,4 miliardy dolarů a CapEx dokonce dosáhl 4,8 miliardy dolarů. A nejde o nic mimořádného, protože investice převyšovaly provozní tok hotovosti soustavně od roku 2011. Firma ale i přesto vyplácí dividendu a vzniklý deficit (dividendy plus investice nepokryté provozním CF) pokrývá rostoucím dluhem:

Zdroj: FT

Kdy by byl podobný přístup přijatelný? Bylo by tomu tak v případě, že firma má příliš málo dluhu a hlavně čeká, že dojde k obratu v celkové situaci odvětví, zlepší se její provozní tok hotovosti a/nebo znatelně klesnou investice. Čistý dluh k EBITDA není na nějakých extrémních úrovních, takže nějakou kapacitu pro dotování investic a dividend společnost má. Na podobná dobrodružství, kdy firma prudce navýší dividendu v situaci, kdy se stav v odvětví zhoršuje a investice nejsou financované provozem, jsem ale já osobně příliš konzervativní.

by letos měla osekat CapEx na 2,9 miliardy dolarů. Kdyby se jí to povedlo a provozní CF zůstalo na loňské (historicky výjimečně vysoké úrovni), pro akcionáře by teoreticky zbývalo 500 milionů dolarů. Na ospravedlnění současné kapitalizace ve výši 20 miliard dolarů by toto (z historického hlediska už tak vysoké) CF muselo dlouhodobě růst o 7 % ročně! Společnost prý má slušný „backlog“, možná dojde k výrazným prodejům aktiv, takže výše uvedené ani zdaleka nevystihuje celý investiční příběh. Nejlepší výchozí situace při posuzování investiční atraktivnosti toho, či onoho titulu je podle mne taková, že „trh má cenu správně“. Snažím se tak dívat i na firmu, která by podle svého názvu měla oplývat „vznešeností“. Musím ale říci, že to zde není jednoduché – takový model cash flow zavání investičním kamikadze, sázkou na převrat v Saúdské Arábii, či podobnou exotikou.