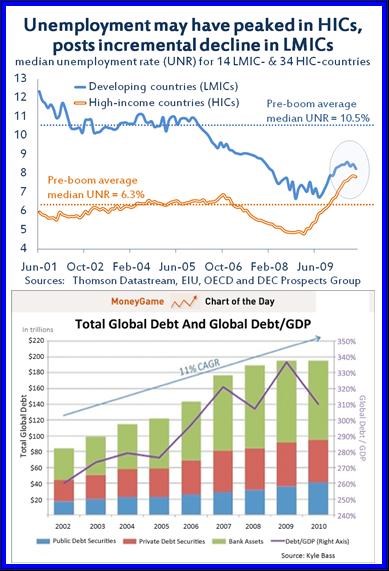

Poslední sloupek minulého roku se točil kolem současné největší bolesti globální ekonomiky – nezaměstnanosti. Rád bych nyní volně navázal - první graf ukazuje vývoj nezaměstnanosti ve světě, respektive v rozvinutých (oranžově) a rozvíjejících se ekonomikách. Druhý ukazuje vývoj globálního dluhu (tedy dluhu, který si doslova dlužíme sami sobě). Cca do roku 2005, respektive 2006 se nezaměstnanost drží na poměrně stabilních úrovních. Pak přichází její pokles a v roce 2008 samozřejmě přichází prudký obrat nahoru. Druhý graf ukazuje, že globální dluh v průměru rostl o 11 % ročně*.

Obrázky můžeme číst mnoha způsoby. Mně říkají příběh, který jsem již nastínil v „Až se oddluží, fajn nebude – chybí nejvzácnější konzumní komodita“, či „Oddlužovací návrat do minulosti“. Tedy:

Světu chybí poptávka a to chronicky (nyní se k tomu přidal ještě cyklický faktor). Postupný růst dluhu byl z velké části čerpáním/využíváním posledních zdrojů abnormální poptávky ve světě (v USA, na periferii eurozóny ...). Jen toto čerpání (dluh = přesun prostředků k poptávajícím) dovedlo udržet nezaměstnanost na stabilní úrovni, v kombinaci s nadměrnou likviditou pak dokonce vedlo k jejímu poklesu. Protože ale neznáme míru, nyní za to platíme pobublinovým marasmem. Až ho uklidíme, budeme zpět v bodě nula. Tím je chronický nedostatek poptávky (chronický NP).

Cyklický NP je obecně dán přechodným nesouladem mezi zamýšlenými (!) úsporami a výdaji. Teoreticky (při absenci kurvítek) se dá léčit stimulací, ať fiskální, či monetární. Chronický NP se odvíjí od systematického nesouladu mezi tím, kolik chceme spořit a jaká musí být v ekonomice poptávka na to, abychom to skutečně naspořili. Vtip je v tom, že o „nemoc“ jde jen z perspektivy konzumní společnosti, která je svými vzorci chování (měkkými i tvrdými) nastavena na neustálý růst.

Jsme tak v situaci, kdy bez růstu nefungujeme, růst ale není smysluplně kam. Bavíme se jinými slovy o tom, zda jsou lidské potřeby neomezené (základní teze ekonomie). Přesněji řečeno o tom, zda jsou naplnitelné hromaděním věcí. Nejsou a to se mimo jiné stále více projevuje chronickým NP.

Má diagnóza může být naprosto mylná. Nebo cca sedí, ale dlouhodobě se chronický problém ukáže být polochronickým a vyřeší se – viz například úvahy McKinsey o tom, že v delším budoucnu bude úspor nedostatek. „Řešení“ by nakonec mohlo mít více forem – například pořádný nabídkový šok (prudce klesající těžba ropy ...) by problém chronické NP eliminoval. A to samozřejmě není vše, ani to hlavní, co se nabízí.

*Pro doplnění – Fed jako hlavní tahoun světových sazeb, sazby snižoval až do roku 2004, pak začal utahovat. Taylorovo pravidlo ve svých různých verzích přitom většinou ukazovalo, že zvyšování mělo začít někdy kolem roku 2002.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.