Začátkem minulého měsíce jsme se mohli mnohde dočíst, že čínský juan bude nově použit k výpočtu hodnoty SDR (Special Drawing Rights), neboli jakési multilaterální mezinárodní rezervní měny (více třeba ZDE). Začaly se množit komentáře, jak je to další hřebíček do rakve údajně stále více opouštěnému americkému dolaru a jak Čína a její měna je novým nastupujícím světovým měnovým standardem. V tomto sloupku bych chtěl proto ukázat, že věci se mají trochu jinak.

Jak se stát součástí SDR

Jak se stát součástí SDR? Velmi těžko. Při opouštění standardu „mezinárodní zlaté devizi“ v roce 1969, potažmo 1973 byla ustanovena SDR a jejich součástí byly měny USA, Velké Británie, Japonska, Francie a Německa. Pokud nepočítáme technickou změnu vzniku eura a úpravu složení SDR v roce 1999, kdy byly nahrazeny francouzský frank a neměcká marka, tak se to do dnešní doby nikomu nepodařilo. Je zcela na místě brát tuto událost jako něco velmi mimořádného.

K přijetí do klubu „vyspělých stabilních rezervních měn“ je nutné splnit přísná kritéria, která si Mezinárodní měnový fond (MMF) klade. Jsou to například volný pohyb měnového kurzu (free-floating), otevřený kapitálový účet, podíl na platbách v globálním mezinárodním obchodu či zveřejňování údajů o rezervách.

Úmyslně jsem vybral ta kritéria, která jsou diskutabilní. Začněme u měnového kurzu juanu. Ten byl ještě loni fixně navázán na americký dolar. Během roku 2015 čínská centrální banka (PBoC) přikročila k několika devalvacím své měny. Pro svět to byl takový šok, že to zapříčinilo, či se minimálně spolupodílelo, na největší korekci akciových trhů v loňském létě. Vzhledem ke stávající situaci okolo juanu lze proto úspěšně pochybovat, že by se jednalo o měnu, která je v rámci režimu volně pohyblivého měnového kurzu stabilní. S tím souvisí i otevřenost kapitálového účtu a i údaje o rezervách. Čínská PBoC a SAFE (State Administration for Foreign Exchange) nezveřejňují zrovna spolehlivá data. Údaje o rezervách zahraničních měn a zlata jsou téměř na úrovni státního tajemství a vzhledem k oznamovaným změnám a jejich fluktuacím se jim nedá příliš věřit ani dnes (například ZDE).

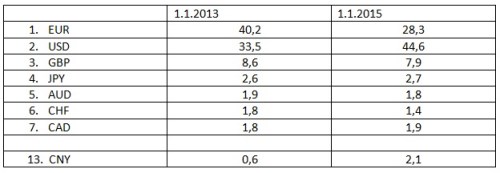

Platby v mezinárodním obchodu jako kritérium SDR

Další podmínkou je používání dané měny v mezinárodním obchodě. Kritéria z předchozího odstavce se týkaly spíše stability měny. Používání měny v mezinárodním obchodě ale vypovídá o použitelnosti/směnitelnosti měny. Níže uvádím tabulku podílu jednotlivých měn z SDR v procentech na mezinárodních platbách dle SWIFT (více ZDE). Zároveň pro ilustraci dodávám 3 měny, které v SDR nejsou. Konkrétně AUD, CAD a CHF. Pořadí je dle absolutního objemu roku 2013, kdy juan byl až 13.

Juan skutečně za poslední 3 roky výrazně nabral podíl na mezinárodních platbách. Stále však neplní pravidlo minimálně 2,5% podílu na mezinárodních platbách, které MMF vyžaduje. (Byť údaje za druhé pololetí 2015 ukazují, že už to může být velmi blízko). Za pozornost stojí, že dle nejnovějších údajů je juan v platbách pátý, jak naznačuje výše uvedená tabulka. Nicméně jeho váha v rámci SDR bude třetí nejvyšší a vzhledem k podílu na mezinárodních platbách to bude dokonce 400 % tomu odpovídající hodnoty. Neboli, juan je jako součást SDR velmi silně protěžován a nadhodnocován.

Dalším zajímavým postřehem z tabulky je, že použití amerického dolaru roste ještě rychleji než u juanu a tím, kdo skutečně, a poměrně dost výrazně ztrácí, je měna eurozóny. Euro rovněž dle nového rozdělení ztratí svůj podíl v rámci SDR (z 37 % na 31 %), což „pomůže“ inflačním záměrům ECB. Evropské dluhové a ekonomické problémy posledních let se podepisují i na mezinárodních platbách.

Proč tedy juan v SDR, aneb řešení problémů domácí měnové politiky

Z výše popsaných argumentů je zřejmé, že juan neplní aktuálně kritéria MMF pro to, aby byl součástí SDR. Rozhodnutí o zařazení juanu do SDR tedy nebylo přijato na základě padesát let stabilních pravidel, či ekonomických faktorů, ale bylo ryze politické.

Čína se aktuálně po dlouhých dekádách podhodnocovaného kurzu potýká s problémem jeho nadhodnocení, které, pokud by i nadále držela stabilní kurz a nepřikročila k devalvaci, by mohlo skončit velmi vážnými ekonomickými problémy. Zároveň s tím má problémy se stabilitou svého bankovního systému, množstvím špatných úvěrů, vývojem cenové hladiny a strukturou kapitálové vybavenosti ekonomiky. Tyto potíže jsou způsobené zejména dřívější měnovou politikou. Nyní by PBoC potřebovala k vyřešení těchto problémů rozdílné měnové politiky. Problémem centrálních bank ale je, že nemají mnoho nástrojů, fakticky pouze jeden a navíc nemohou pomocí jednoho nástroje dosahovat více cílů. (k přečtení třeba toto).

PBoC si tímto krokem uvolňuje ruce k dosažení dvou, v její současné situaci protiležících měnových cílů. Vnější ekonomické rovnováhy a stability růstu cenové hladiny. Pro druhý z cílů potřebuje rychlejší růst měnové báze. Pro první naopak pomalejší. Udržení vnější rovnováhy je aktuálně problémem pro PBoC a jednou z příčin domácích deflačních tlaků.

Pokud nově juan bude rozpoznáván jako jedna z rezervních měn SDR, tak by rychlejší růst báze, který PBoC má kvůli vnitřní rovnováze v plánu (o tom svědčí i „záchranná“ opatření proti pádu akcií na čínské akciové burze), mohl být absorbován centrálními bankami zbytku světa. Místo vývozu čínské deflace, dojde v delším horizontu k vývozu inflace. Čína tak bude inflačně hřešit na použití své měny jako rezervy mezinárodního měnového systému, jako to dělaly Spojené státy po většinu dvacátého století. Neboli, máme zde pokračování Currency Wars (dříve třeba ZDE, nebo ZDE).