Fed trhy zklamal, což ukazuje na rostoucí schizofrenii. Zdá se totiž, že valná většina z nás již nevěří tomu, že by QE ve své tradiční podobě přinášelo nějaký velký efekt. Přesto se na něj ta samá většina asi velmi těší. Že by další verze Keynesovy soutěže krásy, nyní v provedení „já tomu nevěřím, ale věřím, že oni tomu věří...“?

Ne moc diskutovaným, ale podle mého významným faktorem snižujícím efektivitu QE je pokrizové monetární kurvítko - můžeme mu říkat QErvítko. Funguje následovně:

QE má pozitivní vliv na ceny rizikových aktiv, včetně komodit. Dochází tak k růstu cen výrobních vstupů a do určité míry i cen konečných. Mzdy v rozvinutých ekonomikách ale drží na uzdě konkurence z rozvíjejících se zemí. QE tak škrtí poptávku rozevírajícími se nůžkami mezi cenami a mzdami.

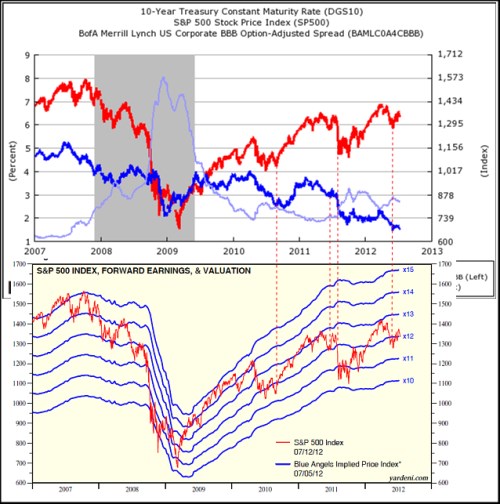

Všimněme si, že většina úvah se na věc dívá z druhé strany: QE sice zvedá ceny komodit, mzdy jsou ale pod tlakem a tudíž QE nemůže zvednout inflaci. Tento pohled sice má svou „protiinflační“ logiku, ale chybí mu výše popsaný poptávkový rozměr – k čemu QE, které sice nezvedá inflaci, ale dusí poptávku? A k tomu křiví ceny na trhu a má další negativní dopady. Nutno ale poznamenat, že popsané QErvítko není jediným mechanismem – proti němu (tedy požadovaným směrem) jde zejména efekt bohatství a snižování nákladu kapitálu. Celkový efekt je pak sporný, což je dobře patrné z vývoje na akciovém trhu v posledních letech – bez QE nedají valuace ani ránu (nebo lépe řečeno: vracejí se vždy na rozumnější úrovně). Podívejme se na následující dva obrázky.

Z druhého grafu vidíme, že valuace nyní po otestování úrovně 13 opět klesly na letovou hladinu 12. Po prvním QE to stačilo na aktivaci dalšího kola QE, po druhém musely akcie klesnout ještě o jednu letovou hladinu níže. Ceny akcií a jejich valuace asi (či dokonce snad) nehrají při rozhodování o QE rozhodující roli. Na druhou stranu nezapomínejme na zmíněný efekt bohatství a pokles nákladu kapitálu - byly hlavními argumenty pro první vlny QE. A Bernankeho předchůdce, nyní již padlý guru A. Greenspan, neustále poukazuje na to, že vliv akciového trhu na celou ekonomiku je silnější, než se často zdá.

Zdroj: FRED, Blog Eda Yardeniho

Druhý graf jsem zkombinoval s prvním (výnosy vládních dluhopisů tmavě modře a BBB rizikové prémie světle modře), abychom si mohli ještě krátce zasadit současnou výši cen akcií a hlavně jejich valuace do celkového prostředí a porovnat je s minulými „standardy“. Jasně vidíme, že současné výnosy vládních dluhopisů jsou rekordně nízko. Nemá cenu dlouze rozebírat, že jimi indikovaná míra nejistoty, poptávky po bezpečí a očekávaného nízkého růstu by odpovídala znatelně nižším cenám akcií a valuaci. Co se týče BBB prémií, valuace kolem PE 12 se na základě minulých měsíců a let zdají být cca odpovídající.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.