Pokud je vývoj na korporátních dluhopisech nějakou indikací, pak jsou prémie na akciových trzích v USA nyní extrémně nízko. To, neznamená, že nemohou jít ještě níž, nebo že se na současných úrovních nemohou držet delší dobu. Pokud by ale fungovalo nějaké vracení se k průměru, současná situace má jasné implikace. Dnes se podíváme na to, co bych nazval ukazatel celkového optimismu. Tedy smíchané prémie a růstem.

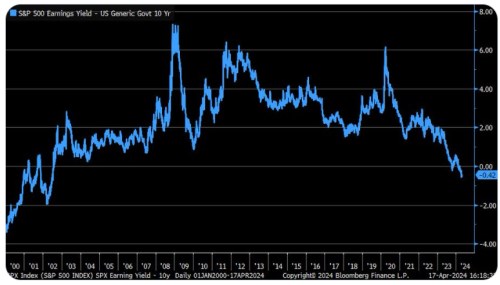

1. Celkový optimismus jako v roce 2001/2002: Liz Ann Sonders ze Schwabu ukazuje následující graf s rozdílem tzv. ziskového výnosu akcií a výnosů desetiletých vládních dluhopisů. První proměnná je obráceným poměrem cen akcií k ziskům PE a onen rozdíl tak jde vnímat jako výše PE relativně k výnosům obligací. Je zřejmé, že ta se v čase dost mění a příčinou jsou zbylé dvě proměnné určující výši valuací: rizikové prémie a očekávaný dlouhodobější růst zisků. Dnešní graf je tak také pokračováním včerejší úvahy zaměřené čistě na prémie. A jeho pointa je zřejmá – onen mix prémií a růstových očekávání je na nejvyšší míře optimismu od roku 2001/2002:

Zdroj: X

Po roce 2000 se celkový optimismus trendově snižoval, mimo jiné s tím, jak jak opadalo nadšení z tehdy nových technologií. Respektive se ukazovalo, že načasování jejich plodů nebude asi tak rychlé, jak se věřilo. Nyní se na podobné míry optimismu dostáváme z opačného směru, ne náhodou v době ranné fáze nadšení z potenicálu současných nových technologií. Přece jen bych z toho ale přímo neextrapoloval, že cyklus se bude celý opakovat. Dá se totiž tvrdit i to, že celé období posledních dvaceti – třiceti let bylo jakýmsi budováním širokých základů pro reálné využívání řady inovací.

2. Míra významu sazeb centrální banky: Výše uvedený graf toho dost říká i k neustále probíhajícím spekupacím o dalším vývoji sazeb. Jak tu rád připomínám, navzdory intenzivním diskusím nejsou sazby centrální banky pro akcie zase tak rozhodující. Přímo se do jejich hodnoty promítají až výnosy dlouhodobých dluhopisů, které nemusí nutně kopírovat vývoj sazeb krátkodobých. A jak ukazuje graf, valuace zase ani zdaleka nekopírují pohyb dlouhodobých sazeb – vliv prémií a růstu je velký, což dokazuje rozpětí hodnot v grafu.

3. Jedna technická na závěr: V grafu posaný rozdíl bývá někdy interpretován jako samotná riziková prémie. Matematicky se dá jednoduše dokázat, že jde o přílišné zjednodušení (chybí ony růstová očekávání). Podle tohoto pohledu by přitom prémie byly nyní už v záporu a před rokem 2002 byly hluboko v záporu. Šlo by o situaci, kdy by investoři požadovali u akcií nižší návratnost, než u dluhopisů – platili by za to, že mohou podstoupit vyšší riziko.

Goldman Sachs na podzim odhadoval, že tehdy se rizikková prémie amerického trhu pohybovala kolem 3 %, v jeho grafu byla u roku 2001 hodnota kolem 1,5 %. Tedy číslo nijak vysoké, ale stále kladné. Osobně bych tíhnul k tomu, že pokud nějaká metodologie generuje záýporná čísla, není to kvůli tomu, že by prémie byly skutečně negativní. Spíše v ní dochází k míchání prémií a růstu.

V extrémech, kdy by existovala masivní poptávka po všech finančních aktivech, by snad prémie mohla klesat k nule. Nebo by se psycholigie investorů musela řídit ne averzí k riziku, ale náklonností k němu. Ne ve smyslu často používaném na trhu, ale ve smyslu následujícím, očebnicovém: U averzního investora (učebnicový homo economicus) je představa možné ztráty horší než požitek z možného zisku stejné částky. Místo toho by museli mít investoři větší požitek z vidiny takových zisků, než z vidiny stejných ztrát. Což je vlastně docela zajímavé téma, třeba i v kontextu posledních pár let (meme akcie a apod.).