Proč se německá ekonomika potýká s problémy, zatímco americká jde kupředu? Nebylo tomu tak vždy, ale od začátku pandemie se americké ekonomice daří na pozadí rostoucího vládního dluhu a klesající míře úspor. Bude se želva smát jako poslední (a nejdéle)? Můj let z Milána byl zrušen, protože letadlo, kterým jsme měli letět, přistálo na jeden motor. Rozhovory s investory v Itálii, ale i jinde budí dojem, že německá ekonomika také letí na jeden motor, zatímco USA pokračují na oba a plný plyn. Odpovídá to skutečnosti, a pokud ano, proč je mezi oběma ekonomikami takový rozdíl?

Data k HDP podporují názor, že Německo má problémy (-0,2 % meziročně ve 4. čtvrtletí 2023 a -0,1 % za celý rok 2023). HDP USA mezitím vzrostlo ve 4. čtvrtletí 2023 o 2,5 % a za rok 2023 oproti roku 2022 o 3,1 %. Není divu, že výnos německých desetiletých vládních dluhopisů (2,40 %) je o 2 % nižší než výnos těch amerických (4,40 %, k 5. dubnu 2024). To může také pomoci vysvětlit, proč německé akcie (+15,9 % v roce 2023 podle MSCI) nedosáhly výkonnosti amerických akcií (+25,0 %). Velká část tohoto rozdílu však mohla být způsobena vlivem akcií souvisejících s umělou inteligenci na americké indexy. V letošním roce je tento rozdíl zatím méně zřejmý (+7,5 % pro Německo oproti +9,0 % pro USA, k 5. dubnu 2024).

Nedávná data naznačují, že tento rozdíl přetrvává. Například březnová zpráva o zaměstnanosti v USA byla opět silnější, než se očekávalo, s přírůstkem 303 tis. pracovních míst mimo zemědělství (což dává měsíční průměr 276 tis. v 1. čtvrtletí 2024, oproti 212 tis. ve 4. čtvrtletí 2023). Také průzkum ISM ve zpracovatelském průmyslu se v březnu zlepšil na 50,3 bodu (ze 47,8 bodu). Německé tovární objednávky byly naopak v únoru o 10,6 % nižší než před rokem a index PMI ve zpracovatelském průmyslu v březnu klesl na slabých 41,9 bodu. Další data však kalí vodu. Německý index PMI ve službách se v březnu údajně zlepšil na 50,1 (z nedávného minima 47,7 v lednu), zatímco americký index ISM ve službách klesl na 51,4 (v lednu činil 53,4). Rovněž data o prodejích automobilů v USA Wards byla v březnu slabší, než se očekávalo (zeptejte se Elona Muska!).

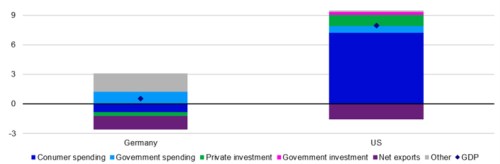

Přesto je těžké polemizovat s názorem, že USA mají lepší výsledky než Německo, ačkoli tomu tak nebylo vždy. Růst reálného HDP USA sice ve dvaceti letech do roku 2019 masivně předstihl růst Německa (52,8 % oproti 31,0 %), ale v přepočtu na obyvatele nebyl rozdíl prakticky žádný (29,1 % oproti 28,4 %). V dlouhodobém horizontu byla tedy ekonomická síla USA oproti Německu z velké části funkcí demografie (růst populace v těchto dvou desetiletích přidal k meziročnímu růstu HDP USA přibližně 0,9 %, ale k růstu Německa pouze 0,1 %). Graf 1 však naznačuje, že od roku 2019 (tj. od doby těsně před začátkem pandemie) došlo k dramatické změně.

Graf 1: Příspěvek ke kumulovanému růstu reálného HDP v letech 2019-2023 (%)

Poznámka: Na základě ročních údajů z let 2019 až 2023. Na základě odhadů reálných výdajů OECD v místní měně. Investiční položky jsou založeny na tvorbě hrubého fixního kapitálu. "Spotřebitelské výdaje" jsou výdaje na soukromou konečnou spotřebu, zatímco "vládní výdaje" jsou výdaje na konečnou spotřebu vládních institucí. "Ostatní" je zbytek mezi růstem HDP a růstem, který poskytují složky HDP uvedených v grafu (zahrnuje akumulaci zásob). Zdroj: Zdroj: OECD, LSEG Datastream a Invesco Global Market Strategy Office.

V tomto období vzrostl německý HDP o pouhých 0,5 % (meziročně o 0,1 %), zatímco HDP USA vzrostl o 7,9 % (meziročně o 1,9 %), tedy na základě odhadů OECD. V přepočtu na obyvatele německý HDP klesl o 0,8 % (0,2 % v přepočtu na roční bázi), zatímco americký HDP vzrostl o 6,5 % (1,6 % v přepočtu na roční bázi). Německo začalo vypadat jako želva vůči americkému zajíci. Z grafu 1 vyplývá, že velký rozdíl mezi oběma zeměmi představovaly spotřebitelské výdaje. Ty v Německu ubíraly z HDP 0,8 %, zatímco v USA přidávaly 7,2 %. Spotřebitelé se totiž od roku 2019 podíleli na růstu HDP v USA 91 %, což je úžasné vzhledem k tomu, že v tomto období tvořili pouze zhruba 68 % HDP.

Dalšími faktory negativně působícími v Německu byly investice (soukromé i veřejné) a čistý vývoz. Ten byl jedinou složkou, která americké ekonomice přispěla záporně. Skutečnost, že čistý vývoz přispěl k oběma ekonomikám záporně, je zvláštní, ale potvrzuje ji společné zhoršení bilance běžného účtu. Zdá se, že v případě USA je to vzhledem k síle ekonomiky i měny snáze pochopitelné. V případě Německa je to méně snadno vysvětlitelné. Možná, že celosvětový posun k výdajům za služby a odklon od zboží znevýhodnil průmyslovou ekonomiku, jako je Německo, stejně jako nevýrazný růst v Číně.

Totéž by se dalo říci o Japonsku, které však nezaznamenalo žádné zhoršení bilance běžného účtu. Ostatní velké evropské ekonomiky (Francie, Itálie a Velká Británie) však zaznamenaly zhoršení své vnější bilance, zejména v roce 2022, což naznačuje souvislost s ruskou invazí na Ukrajinu (vyšší náklady na energie v Evropě a ztráta vývozu do Ruska). Vrátíme-li se ke spotřebitelským výdajům, čím lze vysvětlit rozdíl mezi oběma zeměmi v období od roku 2019 (reálné spotřebitelské výdaje v Německu klesly o 2,0 %, ale v USA vzrostly o 6,7 %)?

V jednom ohledu je odpověď jednoduchá: reálný čistý disponibilní příjem domácností v Německu klesl o 0,8 % (v letech 2019-2023), ale v USA vzrostl o 6,5 %. Dále se v Německu zvýšila míra úspor domácností (a neziskových institucí) (z 10,8 % na 11,7 %), zatímco v USA klesla (ze 7,6 % na 4,4 %). Nejenže příjmy amerických domácností více rostly, ale stále větší část příjmů v USA byla utrácena. Obtížněji vysvětlitelné jsou tyto rozdíly v disponibilních příjmech domácností a v chování v oblasti úspor. Domnívám se, že to má co do činění s rozdílnými přístupy vlád k podpoře ekonomiky.

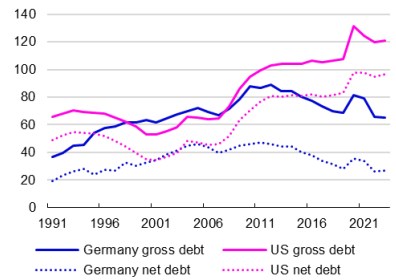

Německá vláda odvedla dobrou práci při ochraně peněžních toků domácností v roce 2020 (reálný disponibilní důchod domácností vzrostl o 0,8 %, podobně jako v roce 2019), ale v roce 2021 se to obrátilo. Americká vláda však šla mnohem dále a daňové úlevy umožnily v roce 2020 nadprůměrný růst reálných disponibilních příjmů o 7,0 % a následně v roce 2021 o 3,3 % (v souladu s růstem před rokem 2019). Z grafu 2a vyplývá, že v USA došlo v době pandemie k větší akumulaci vládního dluhu, přičemž dluh k HDP je nyní vyšší než v roce 2019 (v Německu je tomu naopak). Míra úspor se v obou zemích v roce 2020 přirozeně zvýšila v důsledku nemožnosti utrácet během lockdownů, ale změna byla znatelnější v USA (míra úspor německých domácností se zvýšila z 10,8 % v roce 2019 na 16,7 % v roce 2020, zatímco v USA ze 7,6 % na 15,9 %).

Graf 2a: Vládní dluh (% HDP)

Poznámka: Roční od roku 1991 do roku 2023 podle odhadu OECD. Graf 2a se týká finančních závazků vládních institucí.

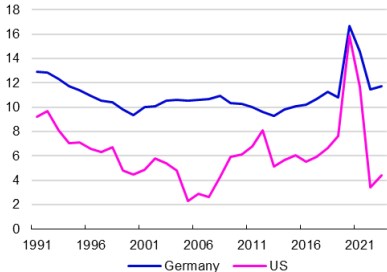

Hromadění nadměrných úspor tak bylo v USA větší a jejich následné čerpání pomáhá vysvětlit, proč byl růst spotřebitelských výdajů v USA v posledních letech silnější. Poslední záhadou je, proč míra úspor v USA tolik poklesla. Obrázek 2b ukazuje, že míra úspor zde obvykle bývá nižší než v Německu, ale tento rozdíl je nyní větší než vždycky (míra úspor v USA se blíží historickým minimům). To možná souvisí s faktorem dobrého pocitu, který pramení z toho, že čisté jmění osob v USA dosáhlo ve čtvrtém čtvrtletí roku 2023 hodnoty 761,2 % disponibilního příjmu (vyšší bylo pouze v roce 2021 a vyšší čisté jmění je spojeno s nižší mírou úspor). Totéž však lze do značné míry říci o Německu (poměr čistého jmění k disponibilnímu příjmu se ve 3. čtvrtletí 2023 pohyboval kolem 900 %). Závěrem lze říci, že Spojené státy od roku 2019 neobvykle překonávají Německo, a to především kvůli vládnímu dluhu a klesající míře úspor. Zdá se, že ani americká vláda, ani americké domácnosti tak nemají dobrou pozici pro stimulaci budoucího růstu ani pro zvládání šoků. Domnívám se, že želva se může smát jako poslední.

Graf 2b: Míra úspor domácností (%)

Obrázek 2b ukazuje poměr čistých úspor domácností a neziskových institucí.

Zdroj: OECD, LSEG Datastream a Invesco Global Market Strategy Office.