Současné ekonomické a finanční strasti Turecka by neměly nikoho překvapit. Trojitá krize země (v oblasti měny, bankovnictví a suverénního dluhu) se vyvíjí už roky. Široce diskutovanou otázkou ale teď je, jestli tato ekonomická vřava podnítí též politické vření.

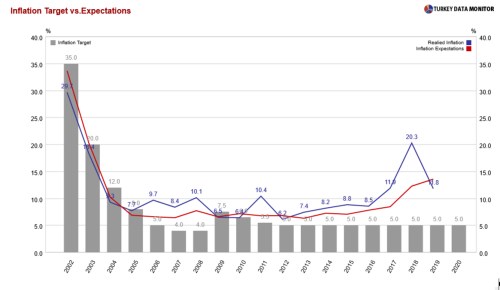

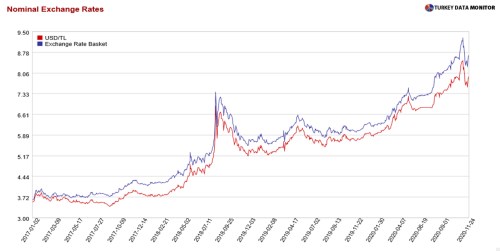

Vleklá vysoká inflace a bobtnající schodky pronásledují turecké hospodářství ještě z doby před úderem pandemie covidu-19. Inflační očekávání už déle jak 10 let překračují 5% cíl o víc než polovinu. Turecká lira devalvuje vůči americkému dolaru od konce roku 2017, přičemž v srpnu 2018 došlo k 20% propadu. Agresivní úlevné politiky během pandemie, neudržitelný politický mix spoléhající na nadměrný růst úvěrů a odprodej devizových rezerv centrální banky s cílem vykompenzovat důsledky kapitálových odlivů vytvořily nová zranitelná místa. To vyústilo v další 40% úbytek hodnoty liry od loňského ledna.

V listopadu jmenoval prezident Recep Tayyip Erdogan nového ministra financí a guvernéra centrální banky. Rámec měnové politiky země následně prošel dlouho odkládanou normalizací (s kumulativním nárůstem měr o 675 bazických bodů během dvou měsíců) a lira do konce roku získala zpět 10 % ze své ztracené hodnoty.

Turecko udržuje plovoucí směnný kurz od roku 2001, kdy jej krize bank, suverénního dluhu a platební bilance přinutily ustoupit od zavěšení liry k měnovému koši sestávajícímu se z dolaru a eura. Turecko přijalo režim cílování inflace, v němž by se měnověpolitické sazby neměly korigovat s cílem vyvolat zhodnocování či znehodnocování měny, ani v reakci na externí šoky (jako je covid-19) způsobující odlivy kapitálu.

Finanční trhy hledí do budoucna a vědí, že s inflací si lze poradit jedině pomocí věrohodné měnové politiky. Proč tedy trhy nepromítly prudkou devalvaci liry do cen mnohem dříve? Odpověď tkví v přelivu měnové politiky USA na rozvíjející se trhy. Hojná globální dolarová likvidita vytvořená americkými úrokovými sazbami znamenala pro banky na rozvíjejících se trzích snadný přístup k devizám, včetně nižších výpůjčních nákladů.

Zohledníme-li tento fakt, lze pomalu postupující krizi Turecka rozdělit do tří fází. V období před covidem lira pomalu devalvovala, jelikož se neřešily stěžejní strukturální problémy a cílování inflace nebylo vysoko na žebříčku priorit. Schopnost tureckých bank snadno si půjčovat na mezinárodních trzích vylučovala ostřejší měnovou devalvaci.

Druhá fáze začala, když letos v březnu udeřila pandemie. Turecko (jako jiné země) zprvu reagovalo měnovou a fiskální výpomocí. Expanzivní měnová politika ale rychle narazila na své meze. Pokles úrokových sazeb pod dvoucifernou míru inflace vyvolal dolarizaci a domácí i zahraniční averze k aktivům denominovaným v liře vedla ke strmější devalvaci měny, již se Turecko neúspěšně pokusilo potlačit prodejem devizových rezerv v hodnotě zhruba 130 miliard dolarů.

I kdyby však Centrální banka Turecké republiky (CBTR) měla na podporu liry víc devizových rezerv, výsledek by nebyl jiný. Nakonec by musela prodělat ostrou korekci, jakmile by finanční trhy vedle měnového rizika promítly do cen riziko Turecka jako země. V principu si země, jíž dojdou devizové rezervy, může půjčit na mezinárodních trzích a dál intervenovat za účelem zvládání volatility své měny. Ostatně v dobách zvýšené globální nejistoty je levnější půjčit si v devizách než v místní měně.

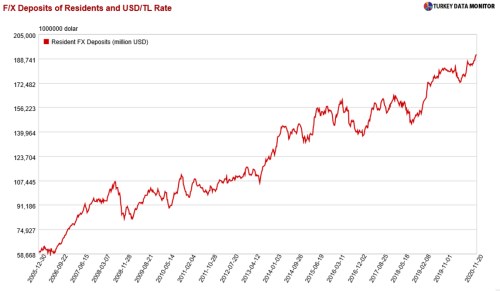

Turecko ale nutně z nižších výpůjčních nákladů netěžilo. Jak vzrostla rizikovost země a zhoršily se bilance bank, půjčovat si zvenčí v devizách začalo být těžší. Za situace, kdy se devizové rezervy prostřednictvím bank odprodávaly kvůli zmírňování devalvace a domácnosti v reakci na stoupající inflaci zvyšovaly své devizové vklady, rychle se zvětšoval devizový nesoulad v bilancích bank. S trváním pandemie nabírala spád dolarizace a zkraje srpna devizová depozita obyvatel akcelerovala obzvlášť rychle – takže vzrostla devizová pasiva bank vůči tuzemským domácnostem.

Aby devizový nesoulad snížily, státní banky musí buď posílit devizové půjčky firmám (tedy stabilizovat stranu aktiv), anebo potlačit své devizové půjčky jak od tuzemských domácností, tak od zahraničních věřitelů (stabilizovat stranu pasiv). Banky nemohou okamžitě snížit svůj zahraniční devizový dluh, protože musí splácet nebo prodlužovat stávající velké závazky. Navíc přestože jsou devizové půjčky lacinější, turecké firmy mají strach, že by mohly mít těžkosti s vytvářením dostatečných devizových příjmů k jejich splácení. Pro banky bude tudíž těžké zlepšit své devizové postavení, dokud budou dál prodávat rezervy na podporu liry.

Tento neudržitelný politický mix zvýšil riziko Turecka jako země, jak je zřejmé ze zvýšených rozpětí swapů úvěrového selhání. Banky nedokážou vytvořit rovnováhu mezi směnnými kurzy a úrokovými sazbami v zemi s liberalizovanými kapitálovými toky, kde podmínky financování bank postihuje nejen globální finanční prostředí, ale také riziko země. Používání bank za tímto účelem, namísto zavedení věrohodných fiskálních a měnových politik, poškozuje interní i externí ekonomickou rovnováhu.

Teď je turecká krize ve třetí fázi, kdy tvůrci politik začínají zvyšováním měnověpolitických sazeb normalizovat měnovou politiku. CBTR v září zvedla svou referenční úrokovou sazbu o dva procentní body. Banka však nezvýraznila svůj zpřísňující cyklus dalším zvýšením sazeb v říjnu, namísto toho úrokové sazby postrčila výš nepřímo skrze likviditní operace. To upevnilo názor, že tvůrci politik nejsou ochotni nebo schopni se vypořádat s nejnaléhavějšími výzvami, jimž čelí. Negativní reakce trhu doprovázená nedostatečnými rezervami centrální banky, které jí neumožnily tlak kompenzovat, vyvolala události vedoucí k výměně ekonomického týmu.

Nový guvernér CBTR a nový ministr financí trvají na tom, že prioritou Turecka bude cílování inflace. Měnovou politiku země bude ale v posledku ovlivňovat Erdogan, který často opakoval své přesvědčení, že vyšší úrokové sazby způsobují inflaci. Co se stane, až se finanční trhy stabilizují? Zachová CBTR svůj přísnější přístup v souladu s cílováním inflace, anebo bude uvažovat o seškrtávání sazeb ve snaze „snížit“ inflaci ve smyslu Erdoganových návrhů?

Investoři situaci bedlivě sledují. Pokud se přísnější politika Turecka ukáže jako ojedinělý pokus stabilizovat směnný kurz a země v nadcházejících měsících srazí úrokové sazby ve snaze snížit míru inflace, tamní pomalu postupující krize bude nepochybně pokračovat.

Autoři: Selva Demiralp, profesorka ekonomie a předsedkyně ekonomického výzkumu na Koçově univerzitě, je ředitelkou fóra Koçovy univerzity a asociace TÜSIAD pro ekonomický výzkum. Şebnem Kalemli-Özcan, bývalá seniorní odborná poradkyně v Mezinárodním měnovém fondu, je profesorkou ekonomie na Marylandské univerzitě v College Parku.

Copyright: Project Syndicate, 2021.

www.project-syndicate.org