přináší porovnání návratnosti vlastního jmění jednotlivých sektorů s jejich valuacemi. Podíváme se, co může říkat a co spíše ne.

1. Výchozí fundament: Návratnost vlastního jmění ROE se obvykle počítá jako poměr čistých zisků k účetní hodnotě vlastního jmění VJ. Pokud tedy zisky dosahují například 10 dolarů a VJ má účetní hodnotu 100 dolarů, ROE je 10 %. Je to hodně, nebo málo? Toto číslo můžeme porovnávat s jinými firmami v odvětví, či mimo něj, ale to nám stále nedává úplnou odpověď. Relevantním měřítkem tu je totiž požadovaná návratnost na vlastní jmění. Pokud by zde dosahovala 10 %, můžeme říci, že firma svým ROE požadovanou návratnost přesně pokrývá. To ale stále není celý příběh.

Celý obrázek získáváme teprve tehdy, pokud vezmeme do úvahy očekávaný budoucí vývoj ziskovosti a tudíž i očekávaný vývoj ROE. Může tak dojít třeba k tomu, že ROE je hluboko pod požadovanou návratností (a tudíž nepokrývá). To ale neznamená, že firma ničí hodnotu akcií (že jejich hodnota/cena se pohybuje pod hodnotou účetní). K tomu by docházelo, pokud by neexistoval výhled na (dostatečné) zlepšení ROE. Touto fází, kdy se ROE pohybuje pod požadovanou návratností, si mimochodem v podstatě nevyhnutelně prochází každá nově vznikající firma.

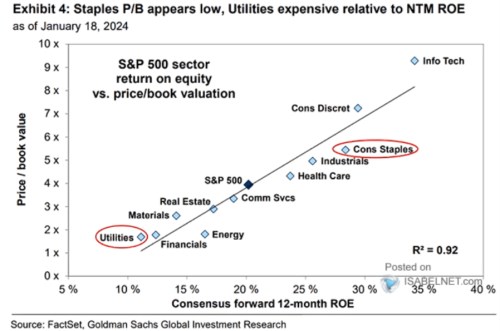

2. ROE a valuace v odvětvích: Následující graf porovnává (i) ROE počítané ze zisků predikovaných pro příští rok s (ii) poměrem ceny akcií k jejich účetní hodnotě P/BV. prokládá body přímku, která ukazuje, že nějaký vztah tu mezi P/BV a ROE je. K tomu ale v GS dodávají, že utility jsou relativně k ROE drahé (nachází se nad křivkou) a zboží krátkodobé spotřeby naopak levné (nachází se pod ní):

Zdroj: X

První část dnešní úvahy ukazuje, že P/BV záleží nejen na ROE, ale i na požadované návratnosti a také na budoucím růstu. Utility tedy může nad onen pomyslný standard zvedat jejich nižší požadovaná návratnost (jde o defenzivní odvětví), u technologií může zase hrát roli vyšší očekávaný růst zisků a tudíž budoucí vyšší ROE. Opačný efekt se může projevovat u onoho zboží krátkodobé spotřeby. Příliš silné závěry bych tak ze vzdálenosti bodů od přímky nečinil*.

3. A co PE? Graf mě možná zaujal nejvíce tím, že mezi ROE a P/BV panuje přes všechny další relevantní proměnné docela silná korelace. Jak jsem ale psal, z odchylky od ní bych ale nedělal nějaké silné závěry. Na úrovni násobků pak může při nějakých „valuačních“ úvahách být lepší prosté PE. Utility byly přitom ještě v roce 2022 historicky hodně vysoko, jejich PE z tehdejších úrovní kolem 20 ale od té doby korigovalo k současným úrovním kolem 15. A z pohledu posledních 10 let docela „levné“. Ale v období před rokem 2014 bylo u nich PE 15 spíše horní hranicí valuačního rozpětí. Zboží běžné spotřeby se nyní obchoduje s PE kolem 19, z pohledu posledních deseti let je to zhruba standard, či mírná levnost. Z pohledu doby předchozí levné nejsou.

*P/BV se často používá u bank, celkově jde u něj ale o takovou „sice horší, ale zase delší valuační cestu“. Ta stejně musí obsahovat relevantní proměnné jako jsou zisky, požadovaná návratnost a růst. K tomu se tu ale ještě zjednodušeně řečeno operuje s účetní hodnotou vlastního jmění. A ve výsledku tudíž s poměrem ceny akcií k účetní hodnotě a poměrem ROE k požadované návratnosti.