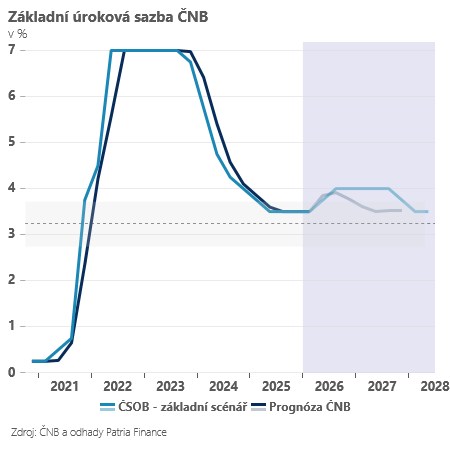

Natahující se uzavření Hormuzského průlivu, zvyšující se inflační rizika a relativně odolná domácí ekonomika nás vedou ke změně úrokového výhledu. Nově očekáváme v tomto roce dva růsty základní repo-sazby ČNB po 25 bazických bodech na 4,00 %. To nejbližší může přijít již na červnovém zasedání.

Hlavním argumentem je natahující se uzavření Hormuzského průlivu, které postupně vede k zvyšování odhadů pro ceny energií - zejména zemního plynu, u kterého se stále evropské zásobníky pohybují na historicky nízké úrovni naplnění (okolo 40 %). Opakovaně jsme proto zvyšovali naše odhady refixací cen energií pro domácnosti na začátku příštího roku a sekundárních efektů dražších energií a pohonných hmot například v cenách potravin. Efekty podle našich odhadů budou nejvýraznější na začátku příštího roku, kdy se meziroční inflace může pohybovat těsně pod 4 %. Za celý příští rok pak náš odhad počítá zatím s 3,3 % s tím, že se časem může posouvat dál vzhůru.

Druhým hlavním argumentem je odolnost domácí ekonomiky. Za první kvartál sice zklamala slabým růstem (0,2% m/m a 2,2% y/y). Ten však odrážel mimořádně silné dovozy a velmi silnou domácí poptávku. Ekonomický růst byl navíc doprovázen mimořádně rychlým růstem investičních úvěrů a také mezd (+8,2 %), které již třetí rok v řadě silně překonávají dynamiku produktivity v české ekonomice. ČNB by pro střednědobou stabilizaci inflace okolo 2 % potřebovala vidět dynamiku mezd spíše v okolí 4,5 %. Zvýšené mzdy se navíc odráží v relativně vysokém inflačním momentu ve službách (okolo 5 %) a zvyšují riziko, že se vnější inflační impuls rychleji přenese z pohonných hmot a energií do zbytku spotřebitelského koše.

Nejistota spojená s naším inflačním i hospodářským výhledem samozřejmě zůstává extrémně vysoká. Bude záležet nejen na délce uzavření Hormuzského průlivu, ale i na reakci rozpočtové politiky a eventuálních dalších zásazích české vlády do přirozené “cenotvorby”. To vše může situaci změnit. Na druhou stranu inflační rizika již narostla v posledních týdnech do té míry, že “včasné signalizační” zvýšení úrokových sazeb dává z pohledu centrální banky značný smysl. Nejednalo by se rozhodně o “měnověpolitickou chybu” a včasný pohyb sazeb směrem vzhůru může snížit potřebu zvyšovat sazby výrazněji později v průběhu tohoto roku.

Předpokládáme proto, že úrokové sazby mohou jít teoreticky vzhůru již na nejbližším červnovém zasedání a pak na některém z nejbližších dalších (srpen - listopad). Po většinu roku 2027 nově předpokládáme stabilitu úrokových sazeb a věříme, že centrální banka je při nejbližší možné příležitosti spíše bude chtít znovu snížit. K tomu může dojít již na konci roku 2027, kdy by měla inflační vlna začít pomalu odeznívat.

TRHY

Koruna

Česká koruna pozvolna posiluje a snaží se “podívat” pod 24,20 EUR/CZK. Včerejší silnější průmysl (daný kromě jiného překvapivě dobrým výkonem energeticky náročných odvětví) nebyl asi hlavní hybatelem - naopak o něco nižší cena ropy a lepší apetit po riziku mohly svojí roli sehrávat. V nejbližších dnech pro korunu může být nejzajímavější vyhlížet na jakékoliv impulsy z centrální banky směrem k červnovému zasedání, ohledně kterého bude bezesporu panovat velká nejistota (viz úvodník).

Eurodolar

Propad cen ropy a návrat apetitu po riziku pomáhají eurodolaru mazat ztráty, které nabral od pátku odpoledne.

Dnešní kalendář je nezajímavý a tak se trh může pomalu připravovat na zítřejší inflační data v USA a čtvrteční zasedání ECB. Samozřejmě, že trh bude i nadále monitorovat situaci na trhu s ropou a na měnovém páru USDJPY.