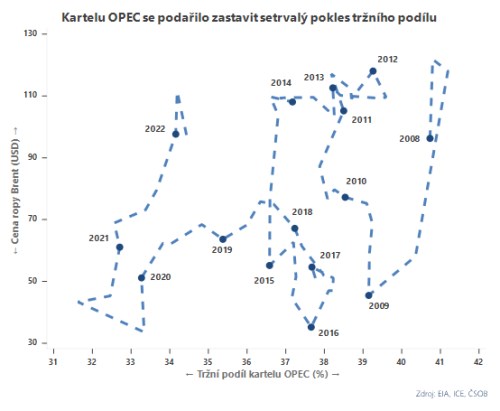

Cena severomořské ropy včera skokově vzrostla nad 85 USD/barel. Impulsem bylo překvapivé oznámení o dodatečných těžebních škrtech ze strany osmi států aliance OPEC+. Saúdská Arábie a spol. plánují snížit celkovou produkci o 1,6 mil. barelů denně s platností od května do konce roku, to vše nad rámec současných škrtů v rozsahu 2,0 mil. barelů denně.

Motivace producentských států je zřejmá – cena ropy v rozmezí 70-80 USD/barel jednoduše není dostatečně vysoká. Zvláště Saúdové dávají jasně najevo, že preferují cenu ropy Brent mezi 90-100 USD/barel, kde byla naposledy v listopadu loňského roku. Ve skutečnosti tak produkční škrty nereflektují ani tak snahu „stabilizovat ropný trh“ v časech finančních turbulencí, jak stojí v oficiálním komuniké OPEC+, ale jejich primárním cílem je – jako obvykle – zvýšit příjmy z prodeje ropy.

Z pohledu mocenské dynamiky stojí za zmínku, že rozhodnutí Saúdské Arábie jde již poněkolikáté v řadě ostře proti zájmům Spojených států. Dřívější nadstandardní vztahy založené na barterovém obchodu „ropa za bezpečnost“ tak dostávají další povážlivé trhliny. Tentokrát však americký prezident Biden nemá v ruce příliš nástrojů, jak kontrovat – strategické zásoby byly ve velké míře využity již v roce 2022 a aktuálně jsou na nejnižší úrovni od začátku 80. let. Navíc, odpověď nelze čekat ani od amerických těžařů břidlicové ropy. Ti jsou totiž v post-covidovém období výrazně méně citliví na změny cen a jejich mantrou již není „růst těžby za každou cenu“, ale kapitálová disciplína.

Pokud nedojde k zásadnímu útlumu poptávky po ropě, např. v důsledku aktuálních finančních turbulencí, těžební škrty by se měly do cen propsat především ve druhé polovině tohoto roku. To lze totiž očekávat podstatně utaženější tržní bilanci, která by mohla cenu ropy posunout znovu až k hranici 100 USD/barel. Z pohledu evropské a konkrétně i tuzemské ekonomiky představuje vyšší cena ropy jedno z pro-inflačních rizik, jehož naplnění by se mohlo projevit v mírně pozvolnějším odeznívání vysoké inflace v průběhu tohoto roku.

TRHY

Koruna

Koruna začala nový týden v dobré náladě a přiblížila se k hranici 23,40 EUR/CZK. Z pohledu domácích makro čísel toho přitom včerejšek moc povzbudivého nenabídl. Za prvé, sentiment ve zpracovatelském průmyslu (PMI) zůstává v pásmu recese, což jde na vrub poklesu nových zakázek (třináctý měsíc v řadě), nižšího objemu výroby a slabší zaměstnanosti. Zajímavé je, že ceny vstupů do výroby poprvé od začátku roku 2020 klesly, výstupní ceny ale zatím stále pokračují v růstu, byť nejpomaleji od konce roku 2020.

Za druhé, státní rozpočet skončil ke konci března v rekordním schodku 166,2 mld. korun. Největší část hlubokého deficitu jde za vyššími výdaji, především nárůstem sociálních výdajů, pomoci domácnostem a firmám s drahými energiemi a také dražší obsluhou státního dluhu. Z našeho pohledu tak nadále platí, že letošní schodek státního rozpočtu s největší pravděpodobností překročí plánovaných 295 mld. korun.

Eurodolar

Velice slabý výsledek indexu podnikatelské nálady v americkém průmyslu za měsíc březen včera podpořil býčí sázky na kurz eurodolaru, který tak směřuje k ročním maximům. Připomeňme, že agregátní index ISM nejenže ještě hlouběji poklesl pod hranici 50-ti bodů, ale navíc jeho struktura byla velmi mizerná. Nebezpečně pak z pohledu budoucí konjunktury vypadá propad sub-indexu nových objednávek.

Dnes bude trh sledovat především data z trhu práce v USA a to konkrétně počty nově otevřených pracovních pozic. Ty se drží stále velmi vysoko a jsou jedním z klíčových argumentů pro Fed proč pokračovat ve zvyšování úrokových sazeb.