Baxter je robot. Tělo, hlava z kovu a plastů, obličej z obrazovky a hlavně ruce, které by podle jeho tvůrců měly zvládnout širokou škálu úkolů zejména na výrobních linkách. Měl by mít také „rozum“ a tudíž být schopen základních logických úvah typu „vyber, co sem nepatří“ (a možná i víc). Hlavním přínosem se mi jako laikovi na Baxterovi zdá být to, že je (vypadá) velice user-friendly. Programuje se tak, že hýbáte s jeho rukama a provedete s nimi požadovaný úkon. Baxter si to zapamatuje a pak už jede sám. V podstatě si dovedu představit, že bych si ho v nějaké hobby verzi za přijatelnou cenu pořídil třeba na štípání dříví, zvládnul by snad i nějakou zedničinu a asi bych mu toho po čase vymyslel víc.

Baxter změní světovou ekonomiku?

Nevím, za kolik se Baxter nabízí, ani kolik má robotických konkurentů. Je ale možné, že je typickým příkladem toho, jak technologie ve výrobě opět posouvají hranice možného. A to možná i s velkými důsledky pro posuny rovnováh v celé globální ekonomice. V době, kdy v Číně a dalších rozvíjejících se ekonomikách dochází ke znatelnému růstu mezd jsou podobné vychytávky a nízká cena energií pro americký výrobní sektor esem v rukávu (sám Baxter je Made in USA). Jen Evropa zatím se žádným podobným esem nepřišla, ale určitě něco najdeme.

Baxter a další podobné technologie vedou některé ekonomy dokonce k tomu, že uvažují nad marností poptávkové stimulace. Pan Ed Yardeni tvrdí, že uvolněná monetární politika nezabrání nabídkové (Baxterem tlačené) deflaci, jen vyvolá bubliny na trzích aktiv. Bernanke a spol. podle něho vůbec nechápou, co se děje a stále používají modely ze 30. let (jako kdyby v té době technologický pokrok neexistoval). Tudíž si ani nemohou představit, že produktivitou tlačená deflace zvýší kupní sílu obyvatel.

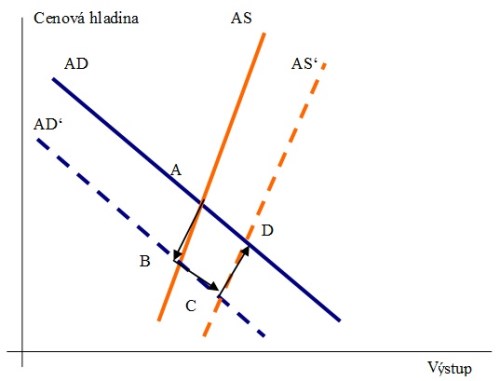

Na podobném hodnocení se mi nelíbí jedno: Je černobílé. Asi nevyhnutelně, protože je zrcadlovým odrazem opačných, tedy bíločerných názorů. Ty zase tvrdí, že technologický pokrok a posuny na nabídkové straně nejsou nyní významné a rozhodující je poptávka. Pojďme se ale kvůli Baxterovi na chvíli ponořit do mnoha odstínů ekonomické barevnosti. V následujícím schématu je vyznačena klasická agregátní poptávka a nabídka. Poptávka má klesající sklon – pokles cenové hladiny zvyšuje objem reálných zůstatků v ekonomice a tudíž zvedá poptávku a naopak (jde o jiný mechanismus než u mikroekonomické poptávkové křivky!). Agregátní nabídka naopak drží stoupající sklon – při rostoucí cenové hladině jsou firmy ochotny nabízet více zboží. Samozřejmě, že proti tomuto přístupu můžeme mít mnoho výtek, jako základní nástroj nám zde ale stačí.

Pokud nejsme extrémisty, musíme uznat, že krize roku 2008 snížila agregátní poptávku (z AD na AD‘). Nižší poptávka a produkt sebou nesou prudce rostoucí nezaměstnanost, atd. Fed a částečně i vláda se proto snaží vrátit poptávku a (hlavně) zaměstnanost zpět. Dejme ale tomu, že a spol. mezitím posunují i křivku nabídky z AS do AS‘ a ekonomika je nyní v bodu C. Mohli bychom tak říci, že sice přišel negativní poptávkový šok, ten ale více než vyvážil nabídkový šok (v C je výstup dokonce vyšší než v A).

Proč ještě riskovat a snažit se o posun AD do výchozí polohy (nově na bod D)? Z několika důvodů. Nabídková deflace může být svým účinkem na poptávku stejně destruktivní jako ta poptávková. Domácnostem mohou růst reálné příjmy, ve světle klesajících cen ale budou čekat na lepší nákupy v budoucnu a rozvine se klasická deflační spirála. Navíc (a hlavně) je nový produkt vyráběn Baxtery, na snížení nezaměstnanosti poptávka AD‘ nestačí. Roboti lidem takhle jednoduše práci nezajistí, stále chybí poptávka. To, že je produkt vyráběn Baxtery, navíc implikuje, že se ještě více zvýší podíl zisků na HDP a klesne podíl mezd, což má obvykle další negativní dopad na poptávku. Situaci by řešilo to, kdyby Baxterovská produkce začala proudit do Číny a takhle můžeme v úvahách pokračovat dál a dál. Tak jednoduché, jak navrhuje například pan Yardeni to ale asi nebude.

Baxter a bubliny?

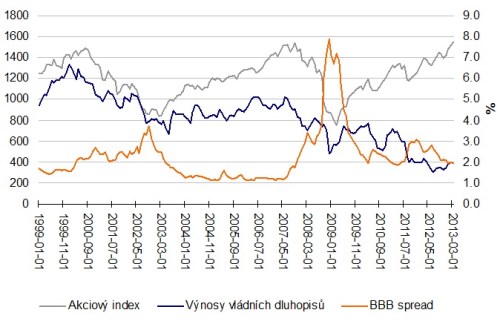

Nabídkový šok je velice příjemný, výše uvedené by ale mělo i při velké zjednodušenosti ukázat, že všechny problémy neřeší. V současné situaci čelíme deficitu poptávky, pokud tu je nabídkový šok, inflace není v případě její stimulace hrozbou. Tou by byly jen bubliny na trzích s aktivy. Před nimi nyní varuje řada proroků zkázy, je ale zajímavé, že například tradičně skeptický Roubini je do svého rejstříku nezahrnuje. Ví dobře proč. Ona varování před bublinami například málokdy doprovází nějaké valuační měřítko. Podívejme se na hlavní trhy:

Akciový trh je cca na úrovních roku 2000 a to s mnohem nižším forward PE, než v roce 2000 (cca 14 vs. 25). Ne, že bychom měli doufat v návrat na výrazně vyšší PE, ale na bublinu to podle tohoto měřítka nevypadá. Shillerovo CAPE sice ukazuje, že valuace jsou dost vysoko, pohybuje se ale v cyklech. Takže u akcií je bublinovatost minimálně dost sporná. Co korporátní dluhopisy? Například průměr BBB spreadů od roku 1999 je 2,28 %, nyní jsme na cca 2 %. A to v době, kdy společnosti dosahují takové ziskovosti, jako nikdy předtím a v rozvahách mají tolik hotovosti jako nikdy předtím.

Bavit se o bublině tak má reálně smysl jen u vládních dluhopisů. Tam jsme samozřejmě na rekordních výnosových minimech (cenových maximech). Odhady toho, za kolik může Fed (bublina) a za kolik past likvidity (jakési ekonomické přirozeno) se liší. Nechme nyní stranou diskusi o tom, zda je Fed nízkými sazbami vinen (jeho politika je neúspěšná a proto jsou sazby nízko). Poukážu jen na Japonsko, kde jsou sazby ještě níže po mnohem delší dobu, Srovnání to je samozřejmě problematické, ale upozorňuje jen na jedno – u vládních dluhopisů lze definovat bublinu jen těžko (hůře to jde snad jen u komodit). Minimálně je tak namístě se ptát, na čem jsou založena ta sebejistá tvrzení o tom, že všude kolem jsou bubliny? A že je tudíž nutno přestat s monetární stimulací (zvlášť nyní, když vše zachrání Baxter)?

Baxter – ničitel pracovních míst?

Na Baxterovi je také vidět, proč „musíme“ neustále růst. Nejsem žádným fandou oniománie, ale moralizující odsudky růstu většinou postrádají základní logiku. Ta je taková, že pokud bychom při konstantním (tedy nerostoucím) produktu měli technologický pokrok a nahrazovali lidskou práci stroji, bylo by stále více nezaměstnaných. Pár z nich by možná vyžilo z investic do výroby Baxterů, ale většina ne.

Bez přehánění můžeme říci, že se technologickým pokrokem na nabídkové straně nutíme k růstu. Pokud počítáme s tím, že naše konzumní potřeby jsou neomezené (poptávka je v principu neomezená), není to problém, ale naopak přínos. Práce se prostě přesune tam, kde může uspokojovat naše zatím neuspokojené touhy. Tedy například do služeb. Systém začne haprovat ve chvíli, kdy začneme plně tušit všechny důsledky toho, že materiální potřeby jsou neuspokojitelné. Tedy i to, že možná nemá ani cenu běžet závod, který se nedá vyhrát. Na to, že se někdy ocitáme až v zoufalé situaci, stačí shlédnout jeden reklamní blok v televizi. Baxter nás nahradí při výrobě toho, co nepotřebujeme a my si budeme muset najít více věcí, které nepotřebujeme, abychom opět získali práci.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.