Japonsko je často považováno za příklad katastrofické ekonomické situace, které se jiným zemím snad podaří vyhnout. Obvykle se v této souvislosti zmiňuje zejména stagnace mezd a slabá domácí poptávka, dlouhodobý pokles cen aktiv a oddlužování soukromého sektoru, které trvá už od konce 90. let. K tomu se přidává pomalý růst celé ekonomiky a negativní inflace vedoucí k tomu, že reálné sazby leží relativně k růstu velmi vysoko. Japonský korporátní sektor navíc drží příliš vysokou zásobu hotovosti a jeho zisky převyšují investiční požadavky. Výsledkem je nesmyslný tlak na příjmy domácností, který není vyvážen vyššími investicemi. A nakonec je nutné zmínit vysoké fiskální deficity a veřejný dluh.

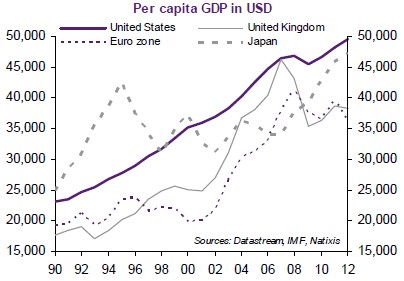

Ekonomové tak často vyjadřují naději, že Spojené státy a Evropa, kde také dochází k poklesu cen aktiv a růstu veřejného dluhu, budou schopny se osudu Japonska vyhnout. Situace, ve které se tato země nachází, ale není zdaleka tak špatná. Pokud se namísto růstu HDP podíváme na růst produktu na hlavu, vidíme, že rozdíl mezi Japonskem na straně jedné a USA a eurozónou na straně druhé je mnohem menší než při pohledu na HDP. Pohled na produkt na hlavu v dolarech (viz. graf) pak ukazuje, že Japonsko se nachází na téměř stejné úrovni jako Spojené státy a jeho produkt na hlavu leží výš než u eurozóny a Velké Británie.

Japonská technologická vyspělost je mnohem vyšší než v jiných zemích, země je tak schopna udržet si relativně k jiným zemím vysoké mzdy a sofistikovanou výrobu. Japonský veřejný dluh bez problémů financují domácí úspory, které přes banky a další finanční instituce tečou směrem k vládě.

Obavy tedy vyvolává spíše budoucnost. Stárnutí populace povede k tomu, že Japonci začnou prodávat svá zahraniční aktiva, aby získali zdroje pro vlastní nákupy a spotřebu. Pokles domácích úspor pak povede k posunu k vnějším deficitům. Ty budou muset financovat zahraniční investoři, nyní je však jejich přítomnost na trhu vládních dluhopisů minimální. Dá se tak čekat, že sazby prudce porostou a přijde bankovní krize, protože banky drží velký objem vládních dluhopisů. Druhý problém představuje ztráta konkurenceschopnosti japonských firem, kterou přinesla posilující měna a vysoké ceny energií. Hrozí tedy deindustrializace, která zvýší tlak na růst vnějších deficitů.

(Zdroj: Natixis)