Ekonomika USA se stále nachází v hrozném stavu a nezaměstnanost zůstává bolestivě vysoko. Můžeme se ale domnívat, že konečně nastal (pomalý) pozitivní posun. Poslední data byla o něco lepší, i když falešných signálů jsme viděli již několik. Objevují se však důkazy, že se zlepšuje situace ve dvou klíčových oblastech – na trhu s bydlením a u předluženého soukromého sektoru.

Před šesti lety začala praskat bublina na trhu nemovitostí a jejich ceny nyní leží na úrovni roku 2003. Měřeno podle historických standardů, počet domů je nyní vysoce nedostačující. Slabá ekonomika ale neumožňuje, aby ti, kteří by jinak bydlení kupovali, tak učinili. Tato slabost je však z velké části právě odrazem krachu na trhu s nemovitostmi. Existuje tak možnost roztočení pozitivní spirály, kdy lepšící se ekonomika podpoří nákupy nemovitostí, ty zvýší aktivitu ve stavebnictví, což podpoří ekonomiku, atd. Pravděpodobnost roztočení této spirály navíc roste i díky tomu, že došlo k významnému pokroku v oddlužení. Veřejnost se sice zaměřuje na rostoucí federální dluh, skutečným problémem ale bylo zadlužení sektoru soukromého. To ovšem nyní pokleslo jak v absolutní hodnotě, tak relativně k HDP.

Pokrok v oddlužení je naopak nedostatečný v Evropě, a to z toho důvodu, že tam panují obavy z nevýznamných věcí. ECB se namísto nedostatečného růstu bojí inflace a v roce 2011 dokonce zvedla sazby, aby je ale na konci roku zase snížila. Fiskální utahování by podle představ vedení eurozóny mělo snížit tempo růstu vládního dluhu. Ekonomika kvůli němu ovšem zpomaluje a soukromý sektor není schopen omezit své zadlužení. Přes veškeré moralizování o dluhovém zlu tak Evropa není schopna v této oblasti pokročit dopředu, zatímco Spojené státy ano.

Co se týče dalšího vývoje ve Spojených státech, můj opatrný optimismus neznamená, že je vše v pořádku. Kvůli neadekvátní reakci na krizi se napáchaly velké škody a i pokud se zmíněná pozitivní spirála roztočí, bude trvat roky, než dosáhneme alespoň zdánlivé plné zaměstnanosti, píše na stránkách NYTimes Paul Krugman. Na svém blogu se tématu snižování dluhu v Evropě a USA věnuje detailněji:

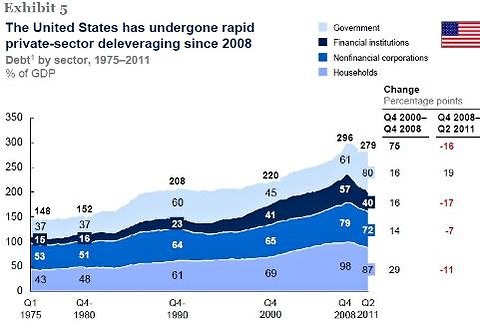

Analýza McKinsey Global Institute obsahuje následující graf, který ukazuje vývoj zadlužení jednotlivých sektorů ekonomiky v poměru k HDP (světle modře dluh vlády, následují finanční a nefinanční sektor a domácnosti):

Zdroj: McKinsey Global Institute

Z obrázku je dobré vyloučit finanční sektor, protože ten se od zbytku významně liší. Patrné je to na následujícím příkladu: Máme dva bankovní systémy, v tom prvním banky půjčují přímo klientům, ve druhém je velká část depozit půjčována prostřednictvím mezibankovního trhu. Druhý sektor bude generovat mnohem vyšší dluh a v určitém smyslu je rizikovější. Reálná ekonomika ale není v druhém případě zadluženější. Dluh finančního sektoru totiž odráží způsob, jakým probíhá intermediace.

Pokud tedy vyloučíme finanční sektor, je patrné, že Spojené státy prošly po roce 2008 výrazným oddlužením. Přesun dluhu domácností na federální vládu, která na rozdíl od něj nečelí omezením při získávání financí, představuje velké pozitivum a rovněž základ oživení ekonomiky.

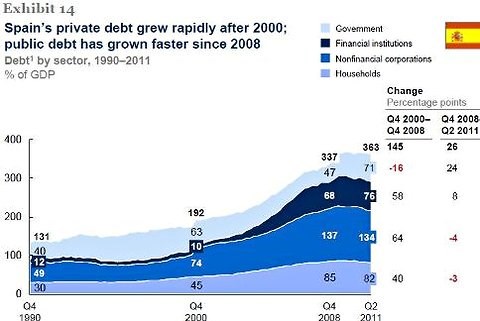

I McKinsey Global Institute se domnívá, že si USA vedou mnohem lépe než eurozóna. Získat porovnatelná data za celou měnovou unii je složité. Zdá se ale, že v eurozóně došlo k výraznému zvýšení veřejného dluhu bez toho, aby proběhlo významné oddlužení soukromého sektoru. Příkladem je Španělsko, jehož zadlužení popisuje druhý graf:

Zdroj: McKinsey Global Institute

V první řadě tedy musíme pochopit, že dluh soukromého sektoru znamená mnohem vážnější problém než dluh vládní. Evropa, plná kázání o ďábelském dluhu, žádný pokrok v klíčové oblasti neučinila, zatímco Spojené státy ano. Pokud známe specifika rozvahových recesí a je nám jasný význam expanzivní monetární politiky, nejde o žádné překvapení. Kdyby ale Spojené státy omezily výdaje a utáhly monetární politiku tak, jak požadovala pravice, šly by stejnou cestou jako Evropa.

(Zdroj: NYTimes, blog Paula Krugmana)