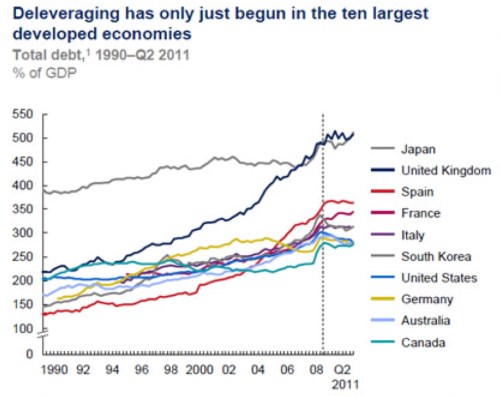

Nová analýza McKinsey Global Institute zaměřená na dluh a proces oddlužení probírá výzvy, kterým čelí rozvinuté ekonomiky při snižování dluhu včetně důsledků pro růst. Používá ale metodologický postup, který může být zavádějící. Analýza obsahuje několik grafů vývoje zadlužení v posledních desetiletích, následující obrázek ukazuje poměr celkového dluhu k HDP v období od roku 1990 do první poloviny roku 2011:

Zdroj: McKinsey Global Institute

U všech zemí je patrný rostoucí trend. Poučení z grafu je obvykle takové, že tyto ekonomiky si žily nad vlastní možnosti, výdaje překračovaly příjmy a nyní je třeba nápravy – tedy oddlužení. To ale není pravda. Dluh představuje závazek jednoho subjektu a aktivum druhého. Pohled na hrubé zadlužení (jako například v uvedeném grafu) tak může být velmi zavádějící. Rozhodující je totiž čisté bohatství, ne hrubá úroveň zadlužení.

V uzavřené ekonomice se závazky rovnají aktivům. S rozvojem dané země obvykle dochází k tomu, že poměr aktiv k HDP roste. Roste tak poměr nabídky peněz k HDP, nabídkou peněz je ale myšlena široká skupina aktiv. Vyšší úroveň tohoto poměru se považuje za pozitivní vývoj, protože souvisí s vyšším rozvojem finančních trhů. V uzavřené ekonomice se pak poměr aktiv k HDP rovná poměru dluhu k HDP. Čím zadluženější je tedy daná ekonomika, tím rozvinutější je její finanční systém. Automaticky z toho tedy nelze odvozovat, že se jedná o něco špatného, a že je třeba nápravy.

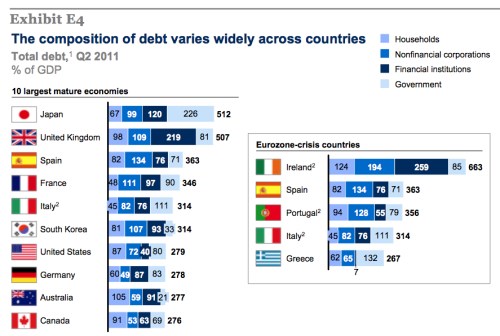

V otevřené ekonomice je vhodné sledovat vývoj čistého bohatství relativně ke zbytku světa. Jde totiž o rozdíl mezi zahraničními aktivy a zahraničními závazky po konsolidaci veškerého vnitřního dluhu. Pokud tuto konsolidaci neprovedeme, odhad je nesprávný. Jako příklad lze uvést graf z analýzy McKinsey, podle kterého má největší poměr dluhu k HDP Japonsko (světle modře je zadlužení domácností, následují nefinanční a finanční společnosti a vláda):

Zdroj: McKinsey Global Institute

Japonsko ale snížení dluhu nepotřebuje! Dosahuje dlouhodobě velkých přebytků běžného účtu a má velké investice do zahraničních aktiv (podobnou situaci vidíme u Číny). Japonská vláda je velmi zadlužená (226 % HDP), její dluh ale drží Japonci. A tato jejich aktiva nejsou v grafu odražena. Dluh tak potřebuje snížit vláda, ne celá země.

Podobně je tomu při pohledu na evropské země, které se dnes potýkají s problémy. Jejich dluh neleží tak vysoko, pokud se ale podíváme na čistá zahraniční aktiva (tj. kolik dluží zbytku světa), v některých případech jde o vysoké hodnoty (Řecko, Španělsko). Je to tím, že měly velké deficity běžného účtu. Jejich vnitřní dluh tak není moc vysoký, ten vnější ale ano a v tom spočívají jejich problémy.

(Zdroj: Blog Antonia Fatáse)